OLED的定義

OLED(Organic Light-Emitting Diode)稱為有機發(fā)光二極管, 是繼 CRT 與 LCD 技術(shù)后的第三代顯示技術(shù),具有自發(fā)光、每個像素獨立照明等特性,廣泛應用于手機、智能穿戴設備、筆電、平板等領域。

OLED的應用原理

從 OLED 結(jié)構(gòu)來看,基層支撐起整個 OLED 屏幕,陰級將電子注入設備后通過電子注入層和傳輸層有效地注入到發(fā)光層,空穴從陽極進入,通過空穴注入層和傳輸層向發(fā)光層遷移,空穴和電子在發(fā)光層形電子空穴對,即激子,激子輻射躍遷而以光的形式釋放出能量。

OLED的分類

根據(jù)驅(qū)動方式的不同,OLED 分為主動矩陣式(AMOLED) 和被動矩陣式(PMOLED)。PMOLED 結(jié)構(gòu)簡單,制造難度小,成 本較低,主要應用在車用顯示、游戲機等中小型顯示器領域。AMOLED 在性能方面優(yōu)勢顯著,是當前主流的技術(shù)路線,但制造 良率較低,技術(shù)壁壘高,主要應用于數(shù)碼相機、電視機等、智能手機等中大型顯示器中。

根據(jù)產(chǎn)品類別,OLED 可以分為剛性和柔性屏幕,兩者在產(chǎn)品規(guī)格上無本質(zhì)差異,但柔性屏幕可塑性強,支持彎曲折疊,比剛性屏幕更加輕薄。

OLED發(fā)展現(xiàn)狀

在新型顯示領域,各家面板廠商加碼 OLED 生產(chǎn)線的擴張,產(chǎn)業(yè)趨勢明確。OLED 相較于 LCD 屏幕,其顯示技術(shù)更適合柔性屏、全面屏、屏下指紋解鎖、屏下攝像頭等技術(shù)的搭建,并且在厚度、能耗、溫度、抗摔性和對比度等方面更具優(yōu)勢。

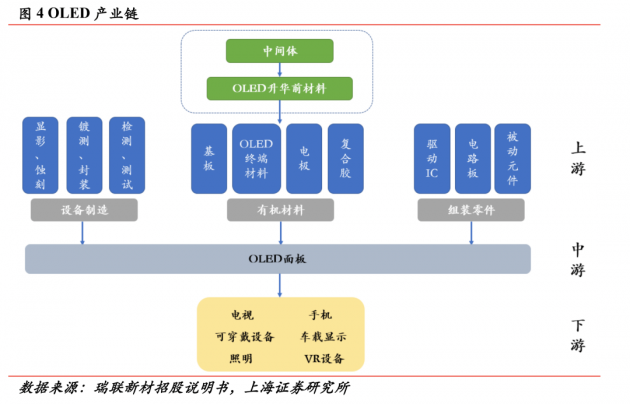

OLED產(chǎn)業(yè)鏈

OLED 產(chǎn)業(yè)鏈上游包括制造設備、材料、組裝零件,中游負責組裝制成 OLED 面板,最后應用于手機、可穿戴設備、筆電/平板、電視等終端領域。

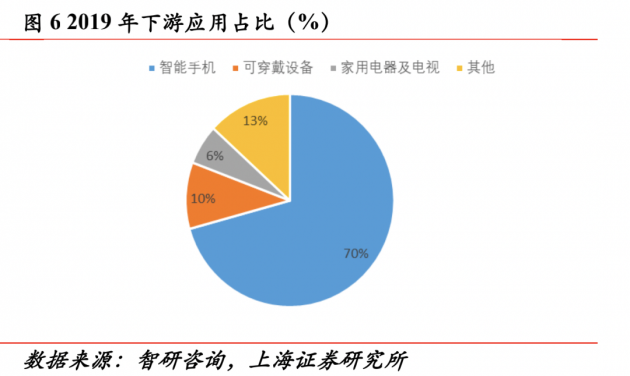

OLED 制造成本中設備與有機材料價值量較高,成本占比達到 35%和 23%。OLED 面板主要用于智能手機、智能穿戴設備與電視領域,應用占比分別為 70%、10%與 6%。

OLED行業(yè)發(fā)展趨勢

智能手機領域

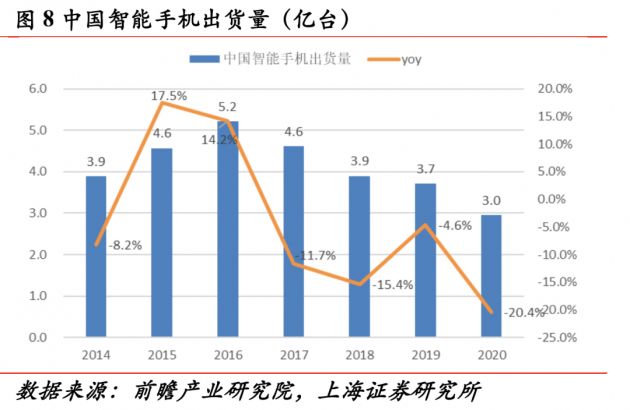

2014-2015 年,智能手機市場迎來 3G 到 4G 時代的迭新潮。在 4G 網(wǎng)速快、低延遲等優(yōu)勢的加持下,4G 智能手機出貨量大幅提升。2016-2019 年,智能手機出貨量下滑嚴重,主要系智能手機滲透率趨于飽和疊加手機廠商創(chuàng)新能力不足。受困于疫情壓制市場 的消費需求,2020 年全球與國內(nèi)智能手機出貨量分別為 12.9 與 3.0 億臺,同比減少-5.8%、-20.4%。隨著 5G 技術(shù)發(fā)展成熟疊加疫情壓制逐步減弱,未來智能手機出貨量或?qū)⒊霈F(xiàn)反轉(zhuǎn)。

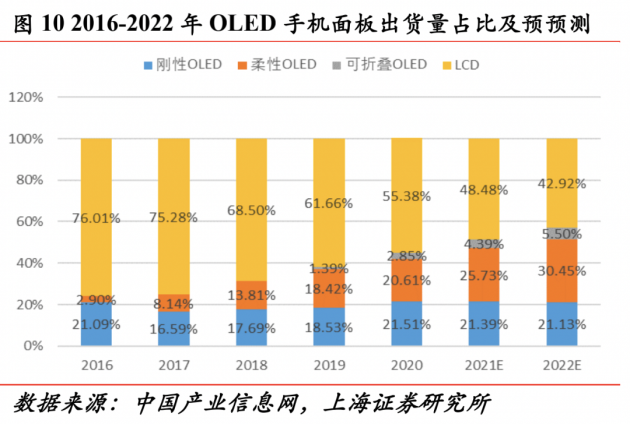

根據(jù) DSCC 數(shù)據(jù)顯示,2017-2020 年全球 OLED 智能手機出貨量分別達到 4.04、4.43、5.39、7.04 億臺,同比提升 6.3%、9.7%、21.7%、30.6%。隨著手機市場相繼發(fā)布搭載全面屏、柔性屏、折疊屏等新型顯示技術(shù)的智能手機,預計 OLED 屏幕需求將進一步提升。2020 年 LCD 與 OLED 手機面板出貨量占比分別為 55.38%與 44.97%。其中,剛性與柔性 OLED 屏幕分別占比 21.51%和 20.61%,折疊屏占比 2.85%。柔性 OLED 屏幕符合手機大屏、攜帶方便等市場需求及消費者喜好,并且更適合屏下指紋解鎖、屏下攝像頭等技術(shù)的搭建,是手機屏幕發(fā)展的趨勢所向。預計 2022 年 OLED 智能手機面板出貨量占比將達到約 57%,超越LCD 手機面板,成為市場主流。

在近期召開的新機發(fā)布會中,華為 P50、小米 MIX4、Vivo S10、OPPO Reno6 系列均搭載 OLED 屏幕。即將發(fā)行 的 iphone13 系列手機也將采用 OLED 屏幕。從各大手機廠商采用 OLED 屏幕的滲透率來看,三星手機滲透率為 69%,占據(jù)首位,其次是蘋果(53%)與華為(38%)。上半年,驅(qū)動 IC 產(chǎn)能收緊,價格上升。受上游供給偏緊影響,三星顯示從今年三月起宣布上調(diào) 公司 AMOLED 價格。截至 2021 年 7 月 21 日,6.4 寸剛性和柔性 OLED 價格分別為 23 和 45 美金,相較于年初價格同比提升 15%與 2%。我們認為受“缺芯”影響,下半年OLED 面板價格仍將小幅提升。2020 年全球智能手機 AMOLED 面板市場規(guī)模約 281 億美元。隨著屏下攝像頭、屏下指紋解鎖技術(shù)逐步成熟,手機端 OLED 面板的滲透率也將進一步提升。預計 2025 年智能手機 AMOLED 面板市場規(guī)模將達到 425 億美元,Cagr 為 12.8%。主要供應商包括三星、京東方、和輝光電、維信諾、華興光電等廠商。

智能穿戴領域

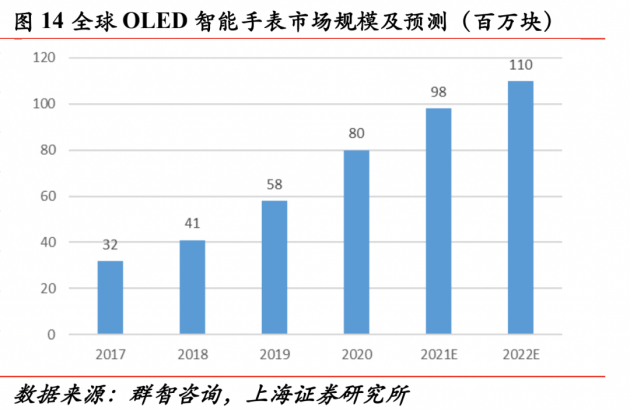

2020 年市場上約有 90%的 智能手表采用 OLED 顯示屏幕。目前,智能手表在生理機能的健康監(jiān)測、兒童安全的監(jiān)控等方面功能完善,部分功能已經(jīng)具備替代手機的效應。2020 年全球智能手表出貨量為 9149 萬塊,預計 2023 年出貨量將達到 1.31 億塊。隨著大眾對智能穿戴設備認可度不斷提升,加碼 OLED 智能手表面板出貨量。根據(jù)群智咨詢數(shù)據(jù)顯示,2020 年 OLED 智能手表出貨量為 8000 萬塊,預計 2022 年將達到 1.1 億塊。根據(jù)和輝光電招股說明書顯示,2020 年公司智能手表 OLED 屏幕平均銷售單價約 67 元,對應 2020 年全球智能手表 OLED 屏幕市場規(guī)模約 53.6 億元,預計 2022 將有望達到 73.7 億元。主要供應商包括 LGD、京東方、和輝光電等。

大屏顯示領域

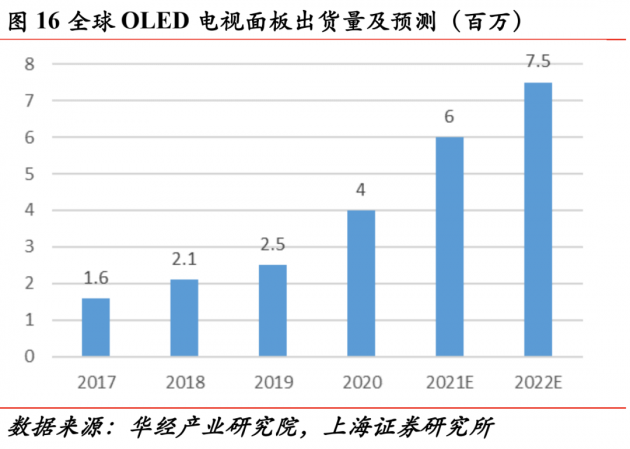

在 OLED 電視領域,大尺寸屏幕一直被韓國 LG Display 所壟斷。2019 年公司投產(chǎn)的廣州 8.5 代線是全球領先的 OLED 生產(chǎn)線,主要生產(chǎn) 4K 超高清 55、65、77 英寸等大尺寸電視用 OLED 屏幕。截止 2021 年一季度,55 寸 OLED 面板價格約 510 美元。我們認為 LGD 8.5 代 OLED 生產(chǎn)線的投產(chǎn)將推動 OLED TV 普及率的提升。根據(jù)華經(jīng)產(chǎn)業(yè)研究院預測數(shù)據(jù)顯示,2020 年全球電視 OLED 面板出貨量約 400 萬片,預計 2022 年 OLED 電視面板出貨量將達到 750 萬片,假設按單價 510 美元進行測算,2020 年全球市場規(guī)模約 20.4 億美元,預計 2022 年將達到 38.3 億美元。全球主要廠商包括 LGD 等。

全球 OLED 產(chǎn)能主要集中在韓國、中國、日本等。由于韓國企業(yè)在面板賽道上起步較早,市場份額較高,積累的經(jīng)驗形成了一定的專利壁壘,在行業(yè)內(nèi)擁有較強的話語權(quán)。三星顯示是全球 OLED 生產(chǎn)的領航者,2019 年全球市占率高達 85.4%。另一家韓國廠商 LGD 主要負責電視、桌上顯示器、筆記本電腦等大中尺寸 OLED 面板的供應,全球市占率為 2.8%。國內(nèi)廠商主要負責中小尺寸 OLED 的制造,核心供應商包括京東方、深天馬、維信諾、 和輝光電等,2019 年全球市占率分別為 3.6%、2.1%、2.7%、 3.4%。隨著國內(nèi) OLED 生產(chǎn)線相繼投產(chǎn),國產(chǎn)廠商市占率有望加速提升。