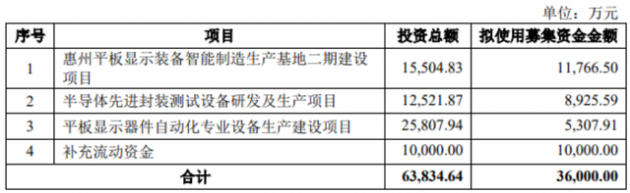

10月22日,深科達發布公告稱,公司擬向不特定對象發行可轉債募資不超過3.6億元,用于惠州平板顯示裝備智能制造生產基地二期建設項目、半導體先進封裝測試設備研發及生產項目、平板顯示器件自動化專業設備生產建設項目、補充流動資金等。

2018年至2021年上半年,深科達實現營業收入分別為45,531.56萬元、47,193.62萬元、64,802.32萬元、 41,351.67萬元。最近三年,公司營業收入增長較快,主要原因是公司穩定平板顯示模組設備市場份額的情況下,大力發展半導體設備、直線電機等業務,增加了公司的收入增長點。

而其資產負債率(合并)分別為43.73%、43.67%、55.60%和45.06%,2020 年末資產負債率增幅較大主要系公司生產規模擴張,短期借款及應付款項規模擴大所致,2021年隨著公司上市募集資金到位,資產負債率已逐步下降,公司銀行資信狀況良好,且公司無或有負債、表外融資等影響償債能力的事項,具有較強的債務償還能力。

2018年至2021年上半年,深科達實現營業收入分別為45,531.56萬元、47,193.62萬元、64,802.32萬元、 41,351.67萬元。最近三年,公司營業收入增長較快,主要原因是公司穩定平板顯示模組設備市場份額的情況下,大力發展半導體設備、直線電機等業務,增加了公司的收入增長點。

同期,公司歸屬于母公司所有者的凈利潤分別為4,417.14萬元、5,088.93萬元、7,277.79萬元、2,570.48萬元,呈現上升趨勢。報告期各期,公司扣除非經常損益后歸屬于母公司所有者的凈利潤分別為3,556.97萬元、4,176.70萬元、6,657.95萬元、2,036.71萬元,2019年及2020年扣除非經常損益后歸屬于母公司所有者的凈利潤較上年分別增長17.42%和59.41%。公司的盈利能力持續增強。

另外,報告期各期末,深科達流動比率、速動比率等短期償債能力指標良好。2020年末的流動比率、速動比率較上年末略有下降,主要系公司 2020 年末應付票據較上年末增長 70.22%,應付賬款較上年末增長 60.07%,且 2020 年末短期借款增加 319.22%,流動負債增長速度高于流動資產所致。

而其資產負債率(合并)分別為43.73%、43.67%、55.60%和45.06%,2020 年末資產負債率增幅較大主要系公司生產規模擴張,短期借款及應付款項規模擴大所致,2021年隨著公司上市募集資金到位,資產負債率已逐步下降,公司銀行資信狀況良好,且公司無或有負債、表外融資等影響償債能力的事項,具有較強的債務償還能力。