本周,半導(dǎo)體設(shè)備市場又傳來一則消息,應(yīng)用材料(AMAT.US)在收購美國投資公司KKR集團旗下半導(dǎo)體設(shè)備供貨商Kokusai Electric(原本隸屬日立國際電氣,在 2018 年 6 月分拆出來,之后被KKR集團納入麾下)談判當(dāng)中,提高了價碼,開價金額達(dá)35億美元,較原先的22億美元高出59%。

頭名之爭

日韓之爭

美日之爭

中國跟進(jìn)

據(jù)媒體報道,應(yīng)用材料向美國證券交易委員會 (SEC) 提出的文件中說明了提高出價的原因:全球半導(dǎo)體制造設(shè)備市場的長期愿景一片光明,應(yīng)用材料認(rèn)為,此交易有助于進(jìn)一步擴大其存儲器生產(chǎn)設(shè)備的市場份額。

應(yīng)用材料指出,全球數(shù)字轉(zhuǎn)型加速,對半導(dǎo)體依賴加深,看好晶圓廠強勁的投資力道將一路延續(xù)至2021 年;由于應(yīng)用材料是全球最大的半導(dǎo)體設(shè)備廠,其展望向來被視為產(chǎn)業(yè)風(fēng)向標(biāo)。該公司首席執(zhí)行官Gary Dickerson指出,衛(wèi)生事件突發(fā)改變了社會運作模式,帶動通信產(chǎn)業(yè)轉(zhuǎn)型,使晶圓廠設(shè)備需求穩(wěn)健增長,全球?qū)Π雽?dǎo)體的依賴前所未見,應(yīng)用材料確信客戶的投資需求將延續(xù)至 2021 年后。

應(yīng)用材料的這一加價舉措,充分說明了當(dāng)下半導(dǎo)體市場的火熱程度,據(jù)SEMI統(tǒng)計,2020年全球半導(dǎo)體設(shè)備出貨成績非常亮眼,且在接下來的2021和2022年,大概率會連續(xù)出現(xiàn)大幅增長。這些給了各大半導(dǎo)體設(shè)備廠商拓展業(yè)務(wù)以強大的底氣,加價收購標(biāo)的廠商,志在必得。

而有報道指出,應(yīng)用材料的這一收購舉措,將對日本最大的半導(dǎo)體設(shè)備廠商東京電子構(gòu)成一定的威脅,雖然Kokusai Electric的規(guī)模和全球影響力有限,但其出色的技術(shù)和產(chǎn)品可以幫助應(yīng)用材料彌補短板,而這部分技術(shù)和產(chǎn)品正是東京電子所擅長的。

可見,作為全球最大的半導(dǎo)體設(shè)備廠商,應(yīng)用材料不僅常年與全球排名第二的老對手ASML在營收方面競爭激烈,眼下又開始進(jìn)一步“搶奪”全球排名第三的東京電子市場份額。在發(fā)展前景一片光明的形勢下,半導(dǎo)體設(shè)備廠商,特別是全球排名靠前的廠商之間的市場爭奪戰(zhàn)更加劍拔弩張。

頭名之爭

記得在2020下半年,知名半導(dǎo)體行業(yè)分析師Robert Castellano表示,應(yīng)用材料將在2020年超過ASML,重新成為半導(dǎo)體設(shè)備的頭羊。按照Castellano在2019年的統(tǒng)計,ASML在當(dāng)年超過了應(yīng)用材料,登上了全球半導(dǎo)體設(shè)備廠商排名榜首位置。憑借在EUV光刻機市場呼風(fēng)喚雨的絕對實力,近兩年,ASML的營收逐漸趕上了半導(dǎo)體設(shè)備傳統(tǒng)霸主應(yīng)用材料,從而產(chǎn)生了頭名之爭。

應(yīng)用材料長期穩(wěn)坐在半導(dǎo)體設(shè)備第一供應(yīng)商的位置,憑借的就是其全面而強大的產(chǎn)品線,特別是具有更高技術(shù)含量的半導(dǎo)體制造前道設(shè)備,該公司具有深厚的技術(shù)功底。

從歷史來看,應(yīng)用材料通過一系列的并購,不斷加強著自身的實力。不過,從1967到1996年的 30年中,該公司只有一次與核心業(yè)務(wù)相關(guān)的并購,即1980年收購了英國Lintott Engineering公司,進(jìn)入了離子注入市場,并于1985年推出了第一臺全自動離子注入機Precision Implant 9000。1992年,應(yīng)用材料超越東京電子,成為全球最大的半導(dǎo)體設(shè)備制造商,并蟬聯(lián)至今。在成為市場龍頭后,該公司加快了并購的步伐,從1997到2007年,先后發(fā)起了14起并購案,不斷進(jìn)入新市場并完善產(chǎn)品組成。

應(yīng)用材料的半導(dǎo)體制造相關(guān)設(shè)備是其主要收入來源,產(chǎn)品線涵蓋了半導(dǎo)體制造的數(shù)十種設(shè)備,包括原子層沉積(ALD)、化學(xué)氣相沉積(CVD)、物理氣相沉積(PVD)、離子注入、刻蝕、快速熱處理(RTP)、化學(xué)機械拋光(CMP),以及晶圓檢測設(shè)備等。

ASML方面,據(jù)Gartner統(tǒng)計,該公司在全球光刻機市場中的份額超過80%,營收中,深紫外光光刻機(DUV)占比最高,達(dá)到55%,但隨著臺積電7nm+和5nm制程的量產(chǎn),其EUV光刻機的需求量明顯上升。

2020年第三季度,ASML一共交付了 10臺EUV設(shè)備,并在本季度實現(xiàn)了 14 臺系統(tǒng)的銷售收入,第三季度的新增訂單達(dá)到29億歐元,其中5.95億歐元來自4臺EUV設(shè)備。

EUV光刻機方面,ASML絕大部分TWINSCAN NXE:3400B 系統(tǒng)在客戶處同時進(jìn)行了生產(chǎn)率模組的升級。ASML公布了TWINSCAN NXE:3600D的最終規(guī)格,這是 EUV 路線圖上的新機型,具有30 mJ / cm2 的曝光速度,每小時可曝光160片晶圓,生產(chǎn)率提高了18%,并改進(jìn)機器配套準(zhǔn)精度至1.1nm,計劃于2021年中期開始發(fā)貨。

最近有消息稱,ASML出貨了第100臺EUV設(shè)備,而且訂單還在增加當(dāng)中。

應(yīng)用材料和ASML,一個全面均衡,一個絕對優(yōu)勢突出,而處在當(dāng)下這一產(chǎn)業(yè)發(fā)展節(jié)點上,ASML的增長速度更勝一籌。這或許也是應(yīng)用材料想通過并購等手段不斷拓展版圖和市場份額的重要原因。

日韓之爭

日本和韓國都是集成電路強國,然而,說到產(chǎn)業(yè)鏈上游的半導(dǎo)體設(shè)備,日本處于絕對優(yōu)勢地位,也正是因為如此,在2019年夏天,半導(dǎo)體設(shè)備和材料被日本政府“斷供”后,韓國顯得手足無措。

在日本,除了全球排名第三的東京電子之外,還有多家排名在全球前15的半導(dǎo)體設(shè)備廠商,主要包括如下幾家。

迪恩士(SCREEN):該公司擅長清洗設(shè)備,開發(fā)出了適應(yīng)于多種環(huán)境的各類清洗設(shè)備,并在半導(dǎo)體清洗的三個主要領(lǐng)域均獲得第一的市場占有率。

日立高新(Hitachi-High Technologies):成立于2001年,由Hitachi Ltd. Instruments Group和Semiconductor Manufacturing Equipments Group與Nissei Sangyo Co.,Ltd。(一家專注于電子產(chǎn)品的公司)合并而成。該公司主要生產(chǎn)沉積、刻蝕、檢測設(shè)備,以及封裝貼片設(shè)備等。

日立國際電氣(hitachi kokusai):該公司生產(chǎn)的半導(dǎo)體設(shè)備主要是熱處理設(shè)備。

Daifuku(大福):該公司的潔凈室存儲、搬運系統(tǒng)被廣泛應(yīng)用于半導(dǎo)體、液晶等平板顯示器制造行業(yè)。

尼康:光刻機主要供應(yīng)商之一,但在EUV方面沒有競爭力。

Advantest:全球封裝測試設(shè)備霸主級廠商。

韓國方面,與日本相比,半導(dǎo)體設(shè)備廠商的數(shù)量和市場影響力都比較有限。最知名的就是SEMES了,該公司成立于1993年,是韓國半導(dǎo)體設(shè)備第一大廠,主要生產(chǎn)清洗、光刻和封裝設(shè)備。

近兩年,日本與韓國的半導(dǎo)體設(shè)備和材料之爭愈演愈烈。2019年7月,日本對半導(dǎo)體和顯示器的關(guān)鍵材料實施了貿(mào)易限制,在此之前,韓國一直嚴(yán)重依賴日本供應(yīng)商。2020年以來,韓國政府一直致力于培育本地半導(dǎo)體供應(yīng)商,最初是在本地保護(hù)材料,零件和設(shè)備以防止供應(yīng)鏈中斷,如今已發(fā)展成為培養(yǎng)具有全球競爭力的供應(yīng)商的戰(zhàn)略。

韓國政府已承諾今年投資2.5萬億韓元用于研發(fā)半導(dǎo)體設(shè)備和材料,這比2020年的投資增長了23%。

在政府的支持下,韓國本土的中小半導(dǎo)體設(shè)備廠商躊躇滿志,有望實現(xiàn)快速增長。

代表廠商如Jusung Engineering,該公司生產(chǎn)半導(dǎo)體,平板顯示器和太陽能電池生產(chǎn)設(shè)備。盡管該公司在2020年苦苦掙扎,當(dāng)?shù)乜蛻舻挠唵螠p少了,但在政府的支持下,今年有望恢復(fù)增長,主要的半導(dǎo)體和顯示設(shè)備客戶已恢復(fù)投資,近幾個月來,來自中國客戶的訂單也已恢復(fù)。Jusung與LG Display簽訂了一項合同,于2020年11月提供175億韓元的顯示器制造設(shè)備。它還與中國的InfoVision光電公司簽訂了顯示設(shè)備供應(yīng)協(xié)議。該公司正加大在下一代設(shè)備上的研發(fā)投資力度,2020年前三季度,累計投資383億韓元,占公司銷售額的43.3%。

Jusung正在生產(chǎn)原子層沉積(ALD)設(shè)備,可用于制造半導(dǎo)體芯片,也可應(yīng)用于顯示器和太陽能電池制造。

該公司已獲得2166項專利,在本地半導(dǎo)體設(shè)備行業(yè)中是最高的。Jusung Engineering首席執(zhí)行官Hwang Chul-joo說:“考慮到投資規(guī)模,我們預(yù)計今年的收益將創(chuàng)歷史新高。隨著我們成為第一個開發(fā)該技術(shù)的公司,Jusung在ALD領(lǐng)域?qū)碛袕姶蟮母偁幜Α?rdquo;

美日之爭

據(jù)Gartner統(tǒng)計,全球規(guī)模以上晶圓加工設(shè)備商共計58家,其中日本的企業(yè)最多,達(dá)到 21 家,占36%,其次是歐洲13家、北美10家。而綜合晶圓前后道加工,以及封測設(shè)備來看,北美和日本則處于絕對的優(yōu)勢地位。

就晶圓處理設(shè)備而言,美國實力非常強勁,在全球晶圓處理設(shè)備供應(yīng)商前5名中,美國就占據(jù)了3席,分別是排名第一的應(yīng)用材料,市占率19%左右;第二的Lam Research,市占率13%左右;以及排名第5的KLA,市占率6%左右。

具體而言,晶圓處理設(shè)備中,幾個主要工序的設(shè)備也都基本處于行業(yè)龍頭的高度壟斷之中。其中,在PVD領(lǐng)域,應(yīng)用材料公司占據(jù)了近 85%的市場份額,CVD占30%;刻蝕設(shè)備方面,Lam Research最多,市占率達(dá)53%,而KLA在半導(dǎo)體光學(xué)檢測領(lǐng)域,全球市占居冠。在各個領(lǐng)域中,前三大巨頭的市場份額相加均超過70%。

日本方面,從半導(dǎo)體設(shè)備細(xì)分領(lǐng)域來看,市場份額超過50%的半導(dǎo)體設(shè)備種類當(dāng)中,日本就有10種之多。

日本企業(yè)占全球半導(dǎo)體設(shè)備總體市場份額高達(dá)37%。在電子束描畫設(shè)備、涂布/顯影設(shè)備、清洗設(shè)備、氧化爐、減壓CVD設(shè)備等重要前端設(shè)備、以劃片機為代表的重要后道封裝設(shè)備和以探針器為代表的重要測試設(shè)備環(huán)節(jié),日本企業(yè)競爭力非常強。

在前道15類關(guān)鍵設(shè)備中,日本企業(yè)平均市場份額為38%,在6類產(chǎn)品中市場份額占比超越40%,在電子束,涂布顯影設(shè)備市場份額超過90%;在后道9類關(guān)鍵設(shè)備中,日本企業(yè)平均市場份額為41%,在劃片,成型,探針的市場份額都超過50%。

總體來看,美國在晶圓加工的前道設(shè)備方面,整體實力還是要強于日本的,而日本的封測設(shè)備綜合實力顯得更勝一籌。

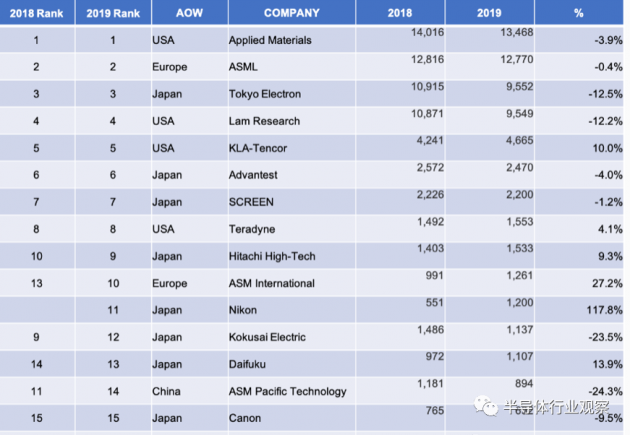

▼下圖所示為2019年全球排名前15的半導(dǎo)體設(shè)備廠商(單位:百萬美元)。

從圖中可以看出,美國廠商4家,日本廠商8家,日本雖然在數(shù)量上有優(yōu)勢,但在總體市場率方面,特別是排名前5廠商的數(shù)量,處于劣勢。這樣看來,美國的半導(dǎo)體設(shè)備似乎更受歡迎。

中國跟進(jìn)

在半導(dǎo)體設(shè)備方面,中國大陸具備強大的消費能力,因此,各大半導(dǎo)體設(shè)備廠商都在緊盯著這塊蛋糕。

最近,有統(tǒng)計顯示,多家本土半導(dǎo)體設(shè)備企業(yè)斬獲大單,2020年第四季度,國內(nèi)設(shè)備商中標(biāo)82臺,同比增長100%,訂單周期2-3個季度,收入確認(rèn)在2021年,多項設(shè)備國產(chǎn)市場份額大幅提升10%以上。

國內(nèi)半導(dǎo)體設(shè)備企業(yè)營收陸續(xù)突破7-10億盈利拐點(統(tǒng)計國內(nèi)外設(shè)備企業(yè),營收7-10億是盈利拐點區(qū)間)。

按這樣的勢頭發(fā)展下去,2021年中國半導(dǎo)體設(shè)備國產(chǎn)化率有望繼續(xù)提升。有望在競爭激烈的國際半導(dǎo)體設(shè)備市場占有一席之地。