掩膜版(Photomask)又稱光罩、光掩膜、光刻掩膜版、掩模版等,功能類似于傳統照相機的“底片”,是承載圖形設計和工藝技術等知識產權信息的載體。掩膜版用于下游電子元器件制造業批量生產,是下游行業生產流程銜接的關鍵部分,更是下游產品精度和質量的決定因素之一。

電子元器件發展 拉動市場擴增

隨著電子信息技術的日新月異,5G技術和人工智能帶動下游終端電子產品的更新換代速度越來越快,以平板電視、筆記本電腦、數碼相機、智能手機等產品為主的消費類電子產品產銷量持續增長,為平板顯示、半導體芯片、觸控、電路板等電子元器件相關行業帶來巨大的市場空間,間接帶動了掩膜版行業的發展。

在掩膜版下游應用中,IC用掩膜版占比最高為60%,其次是LCD用掩膜版占比為23%,其次是OLED、PCB等應用領域。

同時,電子元器件制造商為了滿足其下游產品的多功能、小型化、便攜性等需求,不斷加大技術投入,開發新材料、新技術以及研發新產品,這也為掩膜版行業的發展帶來了更多市場需求。

以平板顯示市場為例,全球平板顯示產業保持平穩增長,業態發展呈現尺寸大型化、競爭白熱化、轉移加速化、產品定制化等特點,受益于電視平均尺寸增加,大屏手機、車載顯示和公共顯示等需求的拉動,根據IHS預測,2016年-2025年全球新型顯示面板需求面積的CAGR預計將達4%,到2025年增長至2.66億平方米。

國內掩膜版發展落后 需求持續增長

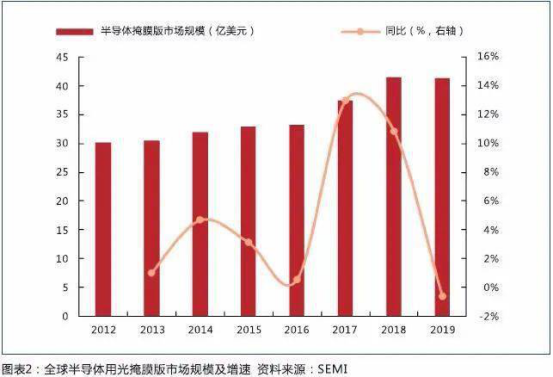

全球掩膜版市場規模保持增長,而我國長期依賴進口。由于國內掩膜版行業發展落后,供應未及時跟進,因此國內掩膜版供需缺口逐年擴大。2011年我國掩膜版需求由5.09萬平方米增加至2016年7.98萬平方米,產量則由0.87萬平方米增加至1.69萬平方米,供給缺口由4.22萬平方米擴大至6.29萬平方米。

在平板顯示領域,據IHS數據,2018年全球平板顯示掩膜版需求為58億元,其中中國大陸平板顯示掩膜版需求為23億元,占全球市場需求比率為40%。隨著中國大陸面板廠商不斷投資新的平板顯示產線,預計2020年中國平板顯示產能的全球占有率將達到52%,中國大陸平板顯示掩膜版市場規模將呈現持續快速增長的趨勢。

從芯片銷售額看,根據WSTS發布的數據,2016年中國半導體消費額1075億美元,占全球總量的32%,已成為全球最大的半導體消費市場。隨著國內制造業環節快速發展,以及國內巨大的消費市場和勞動力人口優勢,全球掩膜版下游應用的主要市場將加快向國內轉移,世界市場份額不斷向中國集中。

行業技術壁壘高 國產替代還有一定距離

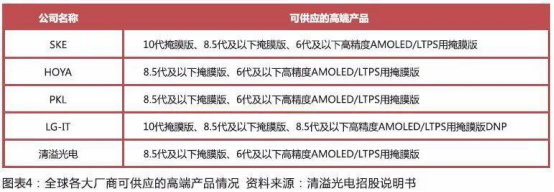

在TFT領域,我國TFT掩膜版需求持續增長,但是國內能夠配套TFT用掩膜版的企業只有路維光電和清溢光電,主要針對G8.5以下掩膜版;AMOLED、Gray-tone、Half-tone等掩膜版均依賴進口。半導體領域,英特爾、三星、臺積電三家全球最先進的晶元制造廠,其所用的掩膜版絕大部分由自己的專業工廠生產;其它掩膜版主要被美國Photronics、日本DNP以及日本Toppan三家公司所壟斷。

我國掩膜版制造主要集中在少數企業和部分科研院所。面板領域,國內能夠配套TFT(薄膜晶體管)用掩膜版的企業只有路維光電和清溢光電,主要針對8.5代以下掩膜版;半導體領域,少數企業如無錫華潤、無錫中微等,只能制造0.13μm以上Stepper Mask;對于HTM(半透膜)、GTM(灰階掩模板)、PSM(先進相移掩模)等掩模版,主要依賴進口。

我國掩膜版領域由于起步仍然相對較晚,在高端掩膜版產品的技術水平和綜合產能上與國際廠商仍存在一定差距。由于掩膜版行業的高進入門檻,目前市場主要參與者為境內外知名企業,但未來競爭格局將會漸漸清晰。