OLED:第三代顯示技術的核心。相對于傳統LCD,OLED的顯示屏三大優勢分別為:

第一,無需背光源,更輕薄。OLED可以具有自身發光的技術,減少了背光模組和下部的偏光片,從結構上而言可以更輕薄。

第二,全固態結構,可靠性強,可彎曲。OLED器件為全固態結構,無真空、液體物質,抗震性優于LCD器件,并且可以做在柔性材料基板上,因而可實現可彎曲顯示。

第三,色域廣視角寬,響應快,適應穿戴設備需求。色域范圍更廣:OLED的NTSC標準色域可以達到110%,而LCD只有70%~90%;視角更廣:OLED自發光使得可視角度可以達170度;響應速度更快:OLED顯示屏響應速度遠遠超過液晶屏,在顯示動態畫面時無拖尾現象。全面屏:屏幕尺寸極限下,四周窄邊框成為新趨勢。

OLED應用非常廣,包括電視、智能手機、智能穿戴、VR、汽車顯示、汽車照明燈等。目前智能手機領域OLED滲透率已經達到了15%,其中不少高端機型還采用了柔性OLED屏。而在中高端智能手表當中,幾乎全部采用AMOLED顯示屏。

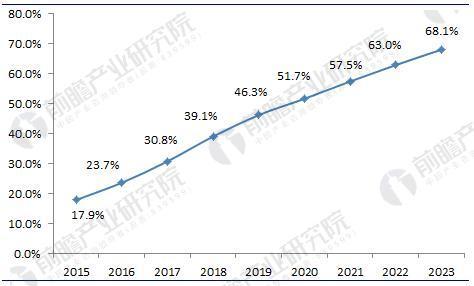

手機用OLED規模快速提升,市場滲透率逐年攀升

據統計,2015年手機用OLED數量規模為255百萬片,而TFT-LCD使用量則有1167百萬片,OLED滲透率僅17.9%;隨著人們對智能手機性能追求的不斷提升,OLED以其優越性不斷蠶食手機屏市場,2016年手機用OLED規模翻倍增長至349百萬片,其中OLED軟屏為25百萬片,OLED硬屏為324百萬片;2017年這一規模仍保持快速增長的勢頭,手機用OLED使用量已經達到了468百萬片,而市場的總體滲透率也來到了30.8%。隨著OLED在智能手機中應用技術的不斷成熟,OLED的滲透率仍將會進一步提升,預計到2023年滲透率將達到68.1%,從而也將逐步取代TFT-LCD。

表1:2015-2023年手機用OLED(單位:百萬片)

資料來源:前瞻產業研究院整理

表2:2015-2023年手機用OLED滲透率變化趨勢及預測(單位:%)

資料來源:前瞻產業研究院整理

國內OLED產業布局火熱,總體市場規模已超過60億美元

我國OLED產業具備一定的研發及產業化能力,部分領域擁有自主技術。目前我國約有40家從事OLED技術研發的大學和研究機構,有多家企業涉足OLED的產業化。2011年6月,我國19家OLED企事業單位共同發起成立了中國OLED產業聯盟。在液晶顯示上,我國目前已經形成了京津冀、珠三角、閩臺、長三角、中西部5個面板產業集群。

自2016年以來,我國已有部分領先廠商在OLED產業領域進行了較大規模的布局,如京東方2016年始建的綿陽6代1500mm*1850mmOLED基板,投資額度高達465億元,預計將于2019年完成;華星光電2016年投產的第11代TFT-LCD及AMOLED新型顯示器件組產線項目,投資高達583億元,預計于2019年建設完成。總之,在OLED高速發展的階段,我國多數企業已經開始將目光投入到這一領域。

表3:2016年以來中國部分廠商OLED產業布局情況(單位:億元)

資料來源:中國液晶網.前瞻產業研究院整理

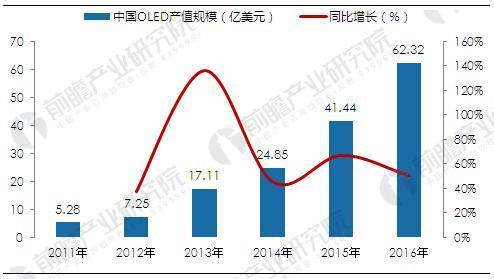

在OLED布局、技術進步以及滲透率的不斷提升下,我國OLED產業規模也實現了高速增長。整個OLED產業市場規模已經從2011年的5.28億美元增長至2016年的62.32億美元,年平均增長率高達67.14%,年均復合增長率高達63.83%。在全球OLED市場中占據著重要的地位。

表4:2011-2016年中國OLED產值規模分析(單位:億美元,%)

資料來源:中國液晶網.前瞻產業研究院整理

OLED產業競爭加劇,國內廠商逐漸崛起將開始威脅韓國龍頭地位

目前,很多全面屏手機都采用了AMOLED柔性屏,但這些柔性屏都來自三星。如今京東方成都第六代柔性AMOLED生產線正式量產,意味著三星壟斷地位被打破,智能手機廠商也有了更多選擇。除了已經量產的成都第6代柔性AMOLED生產線,京東方綿陽第6代柔性AMOLED生產線,也將于2019年建成投產。

事實上,作為國內液晶面板龍頭企業,京東方在OLED顯示領域布局已久。截止到2017年上半年其擁有OLED相關專利數量已超過1.6萬件。

當前韓廠幾乎占據全部柔性OLED產能,京東方柔性OLED量產,拉開了中國企業打破韓國企業壟斷地位的序幕。未來幾年柔性OLED產能的增加主要來自三星和中國大陸的京東方等面板廠,到2020年,中國大陸將會成為除韓國以外OLED產能最大的地區。

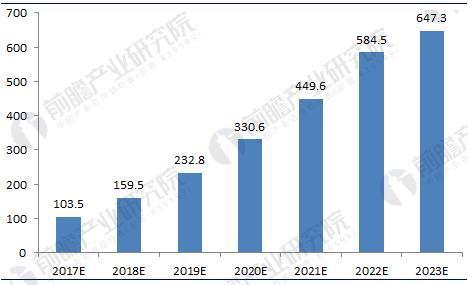

OLED產業政策不斷發力,2023年市場規模將接近650億美元

2016年5月18日,國家發展改革委發布《國家發展改革委工業和信息化部關于實施制造業升級改造重大工程包的通知》,該文件指出,2016-2018年將通過創新項目組織和財政資金支持的方式組織實施十大重點工程,其中有機發光半導體顯示(AMOLED)位于電子信息升級工程中,通知表示要發展OLED蒸鍍工藝單元設備部件、蒸鍍設備自動化移載系統,布局柔性顯示等。該事件表明OLED行業發展已經引起國家層面的重視,未來將受到國家的大力支持,發展速度有望超預期。預計到2023年,我國OLED產業規模將接近650億美元。

表5:2017-2023年中國OLED產業市場規模預測(單位:億美元)