并購素來是企業快速建立競爭優勢的有效途徑,業內并購投資熱度不減。

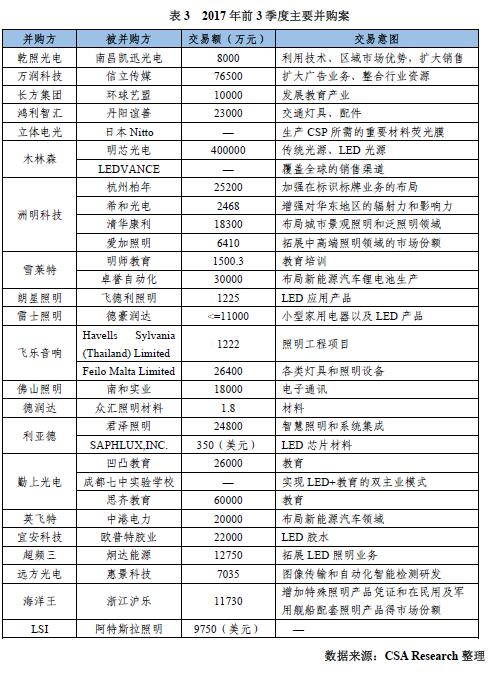

據CSA Research 初步統計,2017 年第三季度,國內LED 行業的并購達到10 宗,交易金額近20 億元,至此,從年初至今并購已達到30 宗,交易金額已超過90 億元。并購主要發生在中下游,其中,中游的木林森、鴻利智匯和萬潤科技等共計發起6 起并購,交易金額超過50 億元,木林森的并購金額超過40 億元;下游的并購案例達17 起,交易金額達25 億元。

企業并購的目的無非分為以下四類:

1)橫向并購鞏固核心競爭優勢,如洲明科技并購愛加照明、希和光電,木林森并購明芯光電、LEDVANCE,朗星照明并購飛德利照明,雷士照明并購德豪潤達等,加強現有業務領域的地位;

2)縱向并購優化產業鏈,如鴻利智匯并購丹陽誼善,超頻三并購炯達能源,利亞德并購SAPHLUX,INC.等;

3)跨界并購尋找新的利潤增長點,今年跨界并購案例多達13 起,交易金額達到28 億。其中,影響較大的主要有萬潤科技并購信立傳媒擴大廣告業務,英飛特并購中港電力涉足新能源汽車,雪萊特并購卓譽自動化進入汽車鋰電池領域,利亞德并購君澤照明布局智慧照明,勤上光電對凹凸教育和思齊教育并購則擴展到教育行業;

4)跨國并購可以更好走出國門,實現海外布局,飛樂音響和木林森均已著手。

CSA Research認為,從產業鏈來看,并購由上游的材料芯片向中下游的封裝及應用延伸,中下游集中度將穩步提升。LED 行業經歷了2015 年的洗盤之后競爭趨于理性,上游芯片行業集中度已然較高,2016 年底前十大芯片廠商市場份額已經超過75%,營收規模達107 億元,行業格局基本確立;中游封裝環節受益過程相對滯后,目前,木林森、國星及鴻利智匯三大LED 封裝廠商的營收占比已經從2008 年的6.4%提升到了2016 年的13.6%,但相對數量龐大的封裝企業,行業集中度仍有較大提升空間。芯片行業格局的穩定是整個LED 產業穩定的基石,芯片行業集中將淘汰議價能力弱的中小封裝廠商,進而提升封裝環節的集中度,有利于整個行業持續健康發展。