外匯占款自2015年11月以來連續下降,至今已持續21個月。今年以來,外匯占款降幅整體呈收窄趨勢。雖然6月降幅小幅上升至343億元,但是7月大為縮窄。這主要得益于人民幣匯率的穩步升值。7月人民幣對美元匯率中間價保持在6.76左右。貶值預期進一步減弱,美元/人民幣一年期NDF報價降至6.9以下。匯率穩步升值有力于刺激結售,而在宏微觀審慎監管持續強化背景下,購匯意愿穩中有降,從而有助于促進資本流動趨向均衡。

半導體硅晶圓供不應求 兩大領域上市公司率先受益

官方儲備數據是人民幣外匯市場的最為關心的數據,但是在人民幣匯率水平基本穩定的情況下外匯占款更為重要。外匯占款直接和基礎貨幣相關,中國當前基礎貨幣增速已經回落至5%左右,因此關注外匯占款指標對于資本市場流動性更為有效。短期內跨境資金本流動有望穩步改善,不排除資金凈流入的可能。8月以來,人民幣對美元匯率繼續穩中有升,中間價進一步升至6.66附近,創2016年10月以來新高。部分交易日甚至走勢脫離美元影響,意味著部分交易日結售匯可能出現久違的順差,資本流動與匯率可能相互促進。未來1至2個月外匯供求有望更趨平衡,不排除跨境資金凈流入的可能。需要關注的是9月美聯儲議息會議釋放的信號。

盤前預測:短期指數仍存震蕩整理的需求

大盤KDJ有底部向上金叉運行的趨勢,短期運行趨勢良好,但是我們仍需要注意,隨著權重的強勢拉升,成交量并沒有放大,說明資金追高心態仍較為謹慎,短期關注量能能否有效釋放。而且由于權重股拉升導致的蹺蹺板效應,使得其他板塊的賺錢效應相對有限,市場熱點持續性仍較差。尤其在股指經過大跌之后,信心需要重新凝聚,所以未來股指震蕩的概率大。創業板指則低位震蕩,賺錢效應雖有所降溫,但個股行情依舊精彩。隨著中報行情步入尾聲,兩市重新回到慢牛通道,總體延續反彈勢頭。一方面從量能上看,大盤縮量反彈,表明權重雖有所回落,但對于抄底資金并無太大吸引力。

雖然權重的走強有利于指數的上漲,但使得市場賺錢效應呈現減弱狀態,因為隨著中報行情逐漸步入尾聲,資金正在尋找下一個持續性較好的投資機會。另一方面周二央行投放流動性來緩解流動性緊張的局面,開展為期一年的3995億元MLF操作,雖使得資金的緊張狀況略有緩解。但本周央行仍面臨著巨額的資金回籠的壓力。同時滬股通已經連續4日呈流出態勢,說明近期外資對于市場并不是很樂觀。展望后市,滬指經過連續縮量反彈后,市場熱情有所回升,股指中期向好趨勢不改。但短期市場仍需量能的跟進才能扭轉盤局,短期指數或仍存震蕩整理的需求。

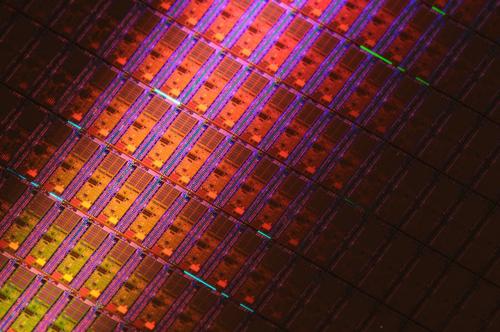

主題投資:硅晶圓市場需求旺盛兩大領域龍頭率先受益

硅晶圓市場需求旺盛:據國際半導體產業協會(semi)最新公布的硅晶圓產業分析報告顯示,今年第2季全球半導體硅晶圓出貨面積達2978百萬平方英寸,連續5個季度出貨量創下歷史新高紀錄。今年以來半導體硅晶圓供貨持續吃緊,出現久違8年的漲價情況。12寸硅晶圓上半年累計漲幅已達兩成,下半年進入傳統旺季,價格可望續漲2-3成。

全球硅晶圓目前集中在這五大供貨商手中,信越半導體、勝高、臺灣的環球晶、德國的Silitronic、LG,其全球市場占有率達92%,其中勝高是臺積電最大供貨商。全球硅晶圓過去因長期處于供過于求,不堪嚴重虧損,部分業者逐步停產或出售,后續缺貨問題將更為嚴重。全球硅晶圓的供應緊張會影響大陸半導體生產廠。國內大規模新建晶圓廠的半導體設備、材料兩大領域,國內半導體設備標的較少,具有稀缺性,看好半導體國產化趨勢為相關公司帶來的投資機會。受益公司:歌爾股份、中環股份、三安光電、紫光國芯、全志科技、中穎電子。