在2017年開年,木林森就投資10.35億元在新余LED照明配套組件項目;從新三板成功轉入A股的光莆股份在5月25日投資1.32億于LED照明產品擴產項目;6月9日,超頻三也投資1.87億在散熱器生產基地建設項目。雖然LED照明產業發展逐漸成熟,市場競爭日趨激烈,但專注照明產業的大企業投資擴產熱度依舊不減。

本期梳理了2016年至今我國在LED照明項目上的投資情況,僅供參考。

2016年至2017年5月我國半導體照明行業項目投資活躍,封裝和應用為投資熱點環節,區域分布集中在東南沿海地區。

同時新建項目不多,大多數項目都是在原有項目基礎上進行的擴建擴產。

據不完全統計,2016年至2017年5月涉及LED產業鏈上中下游及相關材料配套領域的投資項目總數較2015年有大幅下降。

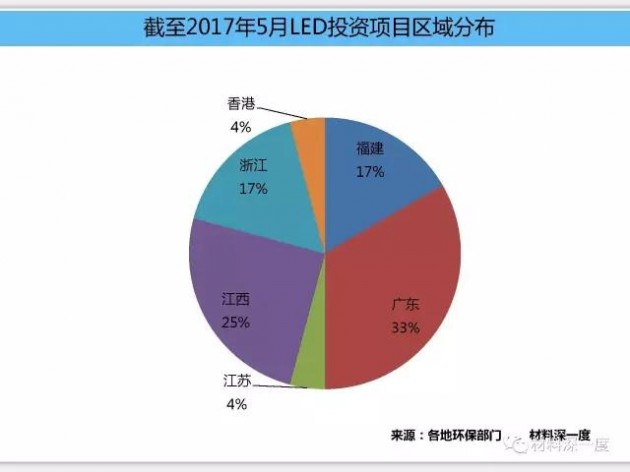

從區域分布來看,廣東福建兩省占據半壁江山,較2015年提升了40個百分點。同時區域分布沒有2015年那么分散,主要集中在東南沿海地區。

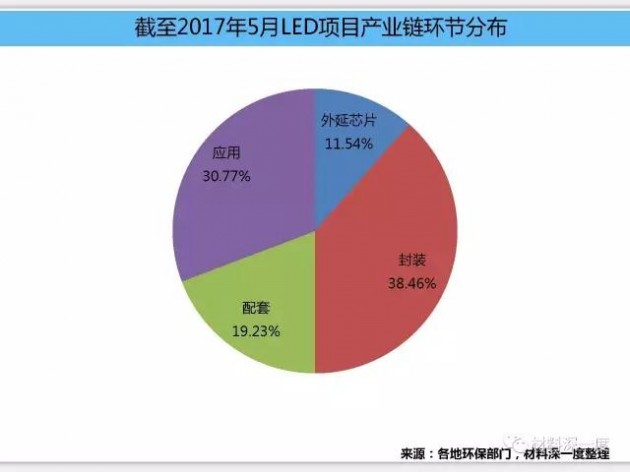

封裝環節超過了應用環節成為新的投資熱點區域,該環節的投資項目數量超過總數的38%,較2015年的11%,提升了17個百分點。

應用環節的投資項目數有所下降,占比從2015年的49%降至30.77%,占比依然不小。

外延芯片和配套項目數占比僅為11.54%和19.23%,其中配套項目較2015年下降了近10個百分點。

整體來看我國半導體照明領域的投資中上游較為集中,項目數少但投資金額較大,而下游應用則較為分散。表明中上游產業趨于集中式大型化發展,應用環節仍然是小而散的狀態,有必要通過進一步整合提升集中度,增強競爭力。

另外從加碼投資企業來看,超過九成的企業均是上市公司,新上市的LED企業投資熱情更高一些,如三雄極光、德邦照明等。也有少量非上市公司投資布局,但投資金額較小。

本網小編點評:隨著LED照明產業的不斷發展,大者恒大的趨勢明顯,企業通過適當的加碼擴產,一定程度上可以再保持現有優勢上,更進一步獲得充足的市場響應保障。投資擴產主要依上市公司為主要力量,也勢必會帶動越來越多的企業加入IPO行列。通過資本市場的助推,未來不排除會出現新的LED競爭實力派。總之,LED照明產業市場滲透率逐年增加,市場也會空前高漲,朝著2020年萬億的市場規模邁進,企業和產業都需要進一步的布局和思考。

本網小編點評:隨著LED照明產業的不斷發展,大者恒大的趨勢明顯,企業通過適當的加碼擴產,一定程度上可以再保持現有優勢上,更進一步獲得充足的市場響應保障。投資擴產主要依上市公司為主要力量,也勢必會帶動越來越多的企業加入IPO行列。通過資本市場的助推,未來不排除會出現新的LED競爭實力派。總之,LED照明產業市場滲透率逐年增加,市場也會空前高漲,朝著2020年萬億的市場規模邁進,企業和產業都需要進一步的布局和思考。