中國半導體照明網專稿(文/爾東升)4月14日晚間,還在停牌中的勤上股份(002638)發布了對2016年業績快報的修正公告:凈利潤從4786.69萬元變成虧損3.96億元,同比負增長-2010.05%。這一則公告讓購買勤上股份的股民這個周末過得十分痛心,或者火冒三丈!

凈利潤從4786.69萬元變成虧損3.96億元

勤上股份折戟教育產業“證據”被坐實?

勤上股份到底怎么了?這招“馬后炮”似地的業績快報修正公告到底給股民“暴擊”多少點血?勤上股份2016年通過跨界收購,大舉進攻教育產業,一度成為半導體照明行業熱議的焦點。有人說勤上股份布局教育產業前景不錯,有人認為會被教育產業拖累,深陷其中。稍等片刻,且看公告具體如何說!

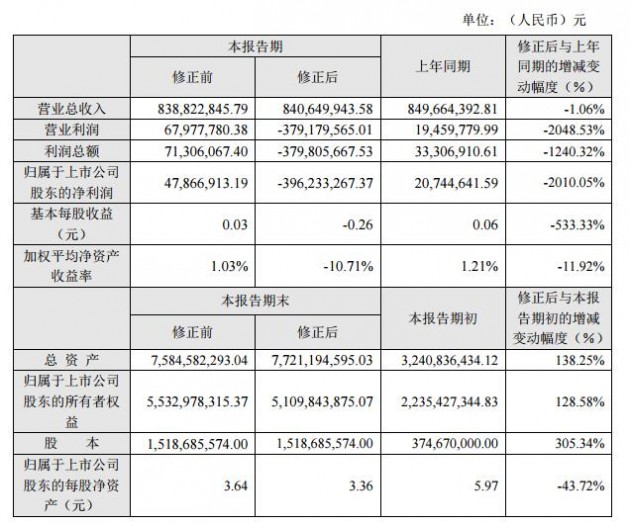

據公告稱,勤上股份于2017年2月28日披露了2016年度業績快報,預計2016年度營業總收入838,822,845.79元,比上年同期下降1.28%;營業利潤67,977,780.38元,比上年同期增長249.32%;利潤總額71,306,067.40元,比上年同期增長114.09%;歸屬于上市公司股東的凈利潤47,866,913.19元,比上年同期增長130.74%;基本每股收益為0.03元,同比下降50.00%。

勤上股份2016年度業績快報修正公告修正前后的主要財務數據和指標

根據會計師事務所的初步審計,現預計2016年度營業總收入840,649,943.58元,同比增長-1.06%;歸屬于上市公司股東的凈利潤為-396,233,267.37元,同比下降-2010.05%。

造成差異的主要原因在哪里?勤上股份表示,公司于2016年度完成對廣州龍文教育科技有限公司(簡稱“龍文教育”)的收購,本次收購公司資產負債表中形成商譽200,000萬元商譽,根據《企業會計準則》規定,形成的商譽不作攤銷處理,需在每年進行減值測試,減值金額將計入公司利潤表。但是,2016年度由于龍文教育經營情況未達預期,為更加真實、準確地反映公司截止2016年12月31日的資產狀況和財務狀況,公司對上述商譽減值42,000萬元。由于目前收購龍文教育尚處于業績承諾期,承諾期滿,公司將根據與龍文教育原股東簽署的《標的資產業績承諾補償協議》做相應追償,保證公司及股東的權益。

通過公告可以清晰的了解到,因為勤上股份去年所收購的龍文教育業績未達預期,對勤上股份造成商譽減值所致。由于對龍文教育的收購被看作勤上股份轉型的起點,這次商譽減值多少也為勤上股份的轉型蒙上一層陰影。難道,勤上股份跨界涉足教育被“拖累”的證據被坐實?

連續并購折損“元氣”

商譽劇震減值高達4.2億元

勤上股份原名勤上光電,是國內一家扎根東莞的知名LED生產企業。勤上股份涉足教育領域或與其主營業務半導體照明的業績下降不無關系。眾所周知,隨著LED行業競爭愈演愈烈,LED產品毛利仍在下滑,勤上股份在主業日子不好過得前提下,意圖跨界教育領域扭轉不利局面,由于無行業從業經歷,其風險可想而知!。

重壓之下,勤上股份60億元轉型涉足教育,開始“雙主業”發展模式。轉型教育以來,勤上股份的布局一直圍繞k12培訓階段,首先投資了龍文教育,自去年12月宣布以29億元收購愛迪國際教育,勤上股份目光落到了k12階段。三個月后,勤上股份又公告通過間接持股的方式擬獲得成都七中實驗學校100%的股權,布局k12學歷教育。其中,就牽涉到一宗20億元的跨界并購,定向增發股份以30倍溢價收購廣州龍文教育。在本次收購中,廣州龍文也承諾其2015-2018年累計實現的稅后凈利潤將不低于5.64億元。

可是,在這次業績快報中,已經并入勤上股份的龍文教育卻并兌現承諾,讓勤上股份業績大變臉。雖然勤上股份在公告中沒公布到底差了多少,但對于30倍溢價并購的標的企業來說,“不及預期”四字已經足以導致數億元的商譽減值。

據了解,在上述的收購中,勤上股份的資產負債表中形成200000萬元商譽,而根據《企業會計準則》規定,形成的商譽不作攤銷處理,需在每年進行減值測試,減值金額將計入公司利潤表。

“2016年度,由于龍文教育經營情況未達預期,為更加真實、準確地反映公司截至2016年12月31日的資產狀況和財務狀況,公司對上述商譽減值42000萬元。”勤上股份在公告中如是說。

在計算商譽減值后,勤上股份的凈利潤從4786.69萬元變成虧損3.96億元,同比負增長-2010.05%。由此,也成為去年唯一虧損的A股上市莞企。

知名半導體產業基金公司高管表示:“在上市公司爭先恐后加入并購大軍,對高溢價全然無感的大并購時代,支付的超額溢價躺在資產負債表商譽項目。一旦并購對象業績變臉或經營出現問題,巨額商譽不得不面臨減值問題。收益法下的估值隱含了較多假設,其邏輯是未來收入流折現,變量的稍許變動將引起商譽額劇震。不少上市公司在并購之初業績已相當難看,遙想當年藍色光標連續的并購,導致企業連續的商譽減值,此事仍歷歷在目。當巨額減值來臨時則虧損的面目全非,商譽有風險,并購需謹慎!”

據悉,由于目前收購龍文教育尚處于業績承諾期,承諾期滿,勤上股份將根據與龍文教育原股東簽署的《標的資產業績承諾補償協議》做相應追償,保證公司及股東的權益。針對此次業績修正事宜,勤上股份表示將依據規定對相關責任人進行追責處理,并在日后工作中完善財務流程提高減值測試準確度,加強投后管理并及時關注被投資企業經營狀況。

看到勤上股份業績”大變臉“,對投資者無疑是巨大傷害。雖然還會有不少投資者對于勤上股份日后的重大資產重組抱有希望,至少一大批受到”暴擊“的投資者認為其LED+教育“雙主業”轉型是一場不折不扣的“生死豪賭”。業績修正之后,勤上股份未來一段時間股票復牌后的股價或許會跌跌撞撞,讓人浮想聯翩。

總之,當下外延式發展成主流,上市公司業績對并購資產依賴性越高,商譽減值潛藏的風險越大。當并購資產業績不達預期或經營環境出現變化時,除巨額商譽減值損失外,正常營收也受影響,將直接影響上市公司業績,這一切連環的條件觸發,本是冥冥中注定之事……。

資料鏈接:

資料鏈接:

所謂商譽,是指能在未來為企業經營帶來超額利潤的潛在經濟價值,或一家企業預期的獲利能力超過可辨認資產正常獲利能力(如社會平均投資回報率)的資本化價值。商譽是企業整體價值的組成部分。在企業合并時,它是購買企業投資成本超過被合并企業凈資產公允價值的差額。

商譽反映的是并購者對資產未來收益的主觀預期,因而需要每年進行減值測試,當被收購資產無法達到預期收益時,公司面臨計提減值并沖抵利潤的風險。商譽越重,計提減值后對利潤的沖擊也就越大。