【中國半導體照明網專稿】2016年是我國“十三五”的開局之年。全球氣候治理進程加快,宏觀政策環(huán)境持續(xù)向好。2016年9月G20峰會核準發(fā)布了《G20能效引領計劃(EELP)》;11月《巴黎協(xié)定》正式生效。我國“一帶一路”、“中國制造2025”等國家戰(zhàn)略深入實施,《“十三五”國家科技創(chuàng)新規(guī)劃》、《“十三五”國家戰(zhàn)略性新興產業(yè)發(fā)展規(guī)劃》、《“十三五”節(jié)能環(huán)保產業(yè)發(fā)展規(guī)劃》等相關政策發(fā)布,國務院成立“國家新材料產業(yè)發(fā)展領導小組”,作為戰(zhàn)略性新興產業(yè)和實現節(jié)能減排的重要抓手,半導體照明產業(yè)迎來了新的機遇。

[pagebreak]

[pagebreak]

CSA Research認為,2016年是半導體照明行業(yè)波瀾壯闊的一年。10月1日,15瓦及以上普通照明用白熾燈在中國全面退市;Micro-LED、QLED等新興技術令人目不暇接,植物光照、醫(yī)療應用等跨界融合帶來無限空間;GE、三星等國際巨頭紛紛退出中國照明市場,飛樂、木林森等中國企業(yè)頻頻出手海外并購;企業(yè)發(fā)展兩極分化加劇,轉型升級加速進行;LED上市公司業(yè)績搶眼,歐普、英飛特成A股新軍;產業(yè)區(qū)域轉移態(tài)勢明顯,全球LED競爭格局正在調整重塑。

一、產業(yè)規(guī)模穩(wěn)步增長,照明強國雛形已現

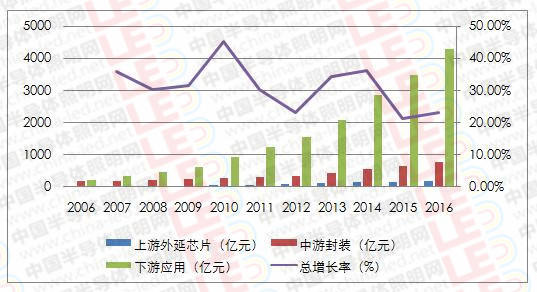

1、產值首次突破五千億

CSA Research數據顯示,2016年,我國半導體照明產業(yè)整體產值達到5216億元,較2015年同比增長22.8%,雖然與“十二五”期間30%的年均增長率有所下降,但增長率較2015年的21%有小幅提升。其中上游外延芯片規(guī)模約182億元,同比增長20%;中游封裝規(guī)模達到748億元,同比增長21.5%;下游應用規(guī)模 4286億元,同比增長23%(如圖1)。

圖1 我國半導體照明產業(yè)各環(huán)節(jié)產業(yè)規(guī)模及增長率

數據來源:CSA Research

上中游芯片、器件價格整體上漲。下游市場需求的放量增長,原材料、配件及人工成本的上升推動供應鏈全線漲價。2016年下半年以來,LED上游芯片產品價格上漲平均幅度約在10-15%,中游封裝器件價格提升幅度在5-10%。

2、應用領域結構性調整

2016年,半導體照明應用環(huán)節(jié)繼續(xù)保持快速發(fā)展,細分應用領域呈現不同特點。通用照明、景觀應用、顯示等傳統(tǒng)替代應用市場穩(wěn)步增長,農業(yè)照明、汽車照明等新興應用快速成長,智慧路燈、小間距顯示、燈絲燈、UV-LED、IR-LED等成為應用市場熱點。

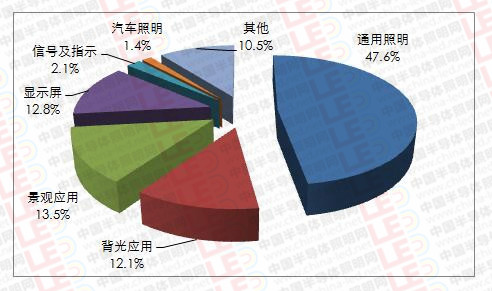

CSA Research表示,LED通用照明仍然是應用市場的第一驅動力。2016年,產值達2040億元,同比增長31.5%,占整體應用市場的比重由2015年的45%,提升到2016年的47.6%。顯示應用由于小間距LED顯示技術的快速崛起,迎來了新一波增長,規(guī)模約548億元,同比增長29%,占整體應用市場12.8%。

圖2 2016年我國半導體照明應用領域分布

數據來源:CSA Research

汽車照明及超越照明應用成為新藍海。隨著奔馳、寶馬等高端車型前大燈越來越多的采用LED燈具,2016年LED汽車照明高速增長,同比增長33.8%,占整體應用市場1.4%;LED農業(yè)應用、醫(yī)療應用等創(chuàng)新應用也成為應用亮點,同比增長超過30%。

背光應用市場增長乏力。液晶顯示市場趨于飽和,LED光效提升使得用量減少,OLED、QLED等新型顯示和背光技術出現,導致LED背光應用增長緩慢。2016年,LED背光產值520億元,僅有1%的增長,占整體應用市場12.1%,比2015年的14.8%有所下降。

3、區(qū)域集聚特色趨明顯

區(qū)域發(fā)展逐漸形成特色。各地結合自身優(yōu)勢,對區(qū)域內半導體照明產業(yè)發(fā)展有了更清晰的定位。如長三角地區(qū)在智能照明、智能制造、健康照明等領域發(fā)力;珠三角地區(qū)注重大規(guī)模制造,并開始注重質量提升;海西地區(qū),如廈門節(jié)能燈成功轉型,結合出口優(yōu)勢,國際與國內并舉;江西圍繞Si基LED優(yōu)化產業(yè)鏈、創(chuàng)新鏈和服務鏈,打造南昌光谷;四川、重慶注重細分領域的特色應用;由于東部沿海成本逐年攀升,產業(yè)開始呈現向內陸轉移態(tài)勢,義烏、南昌、成都等中西部地區(qū)成為主要產業(yè)承接地。

圖3 我國半導體照明產業(yè)區(qū)域發(fā)展特點

數據來源:CSA Research整理

[pagebreak]

二、技術水平明顯提升,熱點方向變化更迭

1、核心技術不斷突破

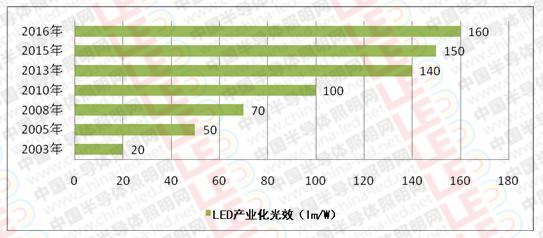

我國半導體照明技術水平快速提升,與國際先進水平差距進一步縮小。CSA Research數據顯示,2016年,我國功率型白光LED產業(yè)化光效160 lm/W(國際廠商176 lm/W);LED室內燈具光效超過90 lm/W,室外燈具光效超過110 lm/W;具有自主知識產權的功率型硅基LED芯片產業(yè)化光效150 lm/W,硅基黃光LED(565nm)光效達到130 lm/W,硅基綠光LED(520nm)光效超過180 lm/W,達到國際領先水平;深紫外LED技術進一步提升,280nm深紫外LED室溫連續(xù)輸出功率超過20 mW,處于世界先進水平;白光OLED光效超過120 lm/W;LED小間距顯示屏產品產業(yè)化最小間距已達0.9mm(P0.9)。

圖4 我國功率型白光LED產業(yè)化光效

數據來源:CSA Research整理

2、研發(fā)熱點緊扣需求

CSA Research分析指出,LED熒光照明開始向全LED照明轉變。硅襯底LED技術作為第三種技術路線不斷取得突破,硅基黃光LED(565nm)電光轉換效率達到21%(20A/cm2),硅基綠光LED(520nm)電光轉換效率達到40%(20A/cm2),研發(fā)水平國際領先,為非熒光粉轉化的全光譜LED光源開發(fā)打下堅實基礎。

“小尺寸、大電流”封裝技術逐漸從概念走向產品。以CSP(芯片級封裝)、SIP(系統(tǒng)級封裝)、WLP(晶圓級封裝)、COF(柔性基板封裝)等技術成為熱點,石墨烯等散熱材料研究也受到關注。

光品質的提升和智慧照明系統(tǒng)集成依然是照明應用焦點。光譜設計,光源顯色性的量化評價,視覺健康舒適度評價方法,LED光環(huán)境質量評價等是重點研究方向。基于LED路燈的智慧照明系統(tǒng)已開始小規(guī)模示范應用;ZigBee、藍牙、WiFi等通訊協(xié)議、接口界面各具優(yōu)勢,華為、中興等通訊巨頭大舉進入,積極布局。

超越照明技術應用取得階段性進展。神舟十一號載人飛船在太空中進行了種植生菜的科學試驗,LED植物光照成為神舟飛天的一大亮點。UVC-LED殺菌消毒應用正在逐漸展開。紅外LED在虹膜識別以及VR應用的體感偵測等方面得到應用。基于熒光型白光LED和PIN管雙向100Mbps等級的OOK調制可見光無線上網演示系統(tǒng),傳輸距離3米。

3、標準工作逐步推進

CSA Research指出,2016年,國家標準工作改革逐步推進,團體標準試點成效顯著。發(fā)布國家標準9項,包括空間科學照明用LED篩選規(guī)范、普通照明用LED產品和相關設備術語和定義等;正在制定LED筒燈、LED射燈、LED路燈、LED隧道燈國家強制性能效標準;新立項LED標準涉及測試方法、夜景照明、體育照明等。協(xié)會、學會等行業(yè)組織紛紛成立標委會,開展團體標準工作。作為第一批團體標準試點之一,國家半導體照明工程研發(fā)及產業(yè)聯盟標委會2016年發(fā)布團體標準4項,涉及健康照明、植物光照等。CSA016-2013《LED照明應用接口要求:自散熱、控制裝置分離式LED模組的路燈/隧道燈》獲得國家質檢總局、國家標準委“中國標準創(chuàng)新貢獻獎二等獎(2016)”,是唯一獲獎的團體標準。

三、企業(yè)兩極分化加劇,行業(yè)競爭格局初定

1、上市公司成為靚麗風景線

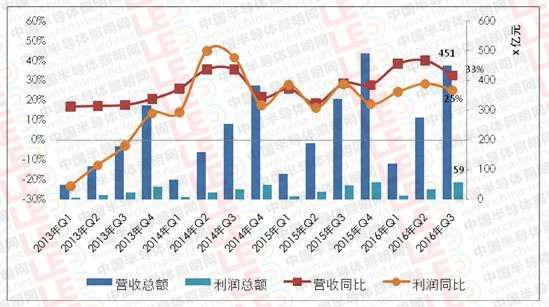

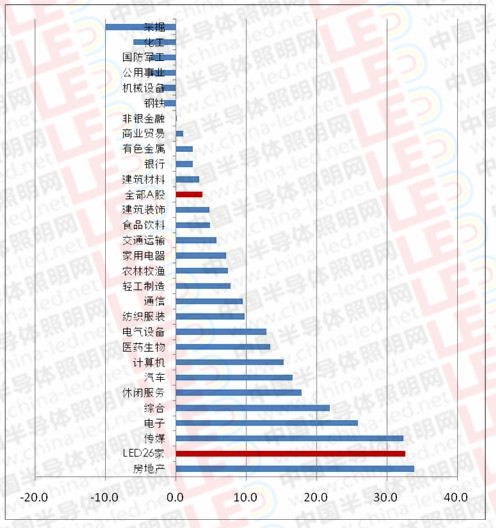

CSA Research根據上市公司財報,2016年前三季度,A股26家主營業(yè)務為LED的上市公司營業(yè)收入總額為451億元,較2015年同比增長33%,在申萬28個一級分類板塊營收增速排名中,LED板塊位列第二,僅次于房地產,同時遠遠高于整體A股平均水平;累計實現利潤總額59億元,同比上升25%,營收和利潤的增速雙雙回到高點。

圖5 2013-2016年Q3主營LED上市公司營收與利潤總額

數據來源:上市公司財報,CSA Research整理

圖6 2016年Q3上市公司各板塊營收增長率(%)

數據來源:上市公司財報,CSA Research整理

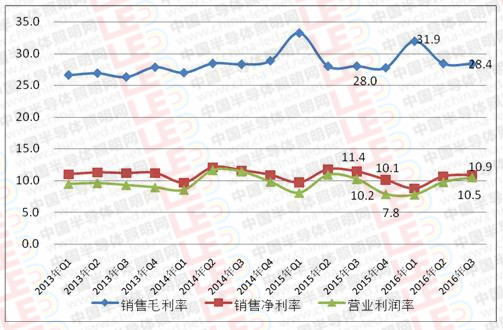

2016年前三季度,LED上市企業(yè)的整體盈利狀況略微好轉。銷售毛利率和營業(yè)利潤率均有所回升,26家LED上市企業(yè)的銷售利潤毛利率為28.4%(較上年同期提高了0.4個百分點),營業(yè)利潤率為10.5%(較上年同期提高了0.3個百分點);企業(yè)凈利率受稅費調整(營改增短期影響)、補貼減少等因素影響,較上年下降了0.5個百分點。

圖7 2013年-2016年三季度主營LED上市公司盈利指標

數據來源:上市公司財報,CSA Research整理

2、并購整合唱響行業(yè)主旋律

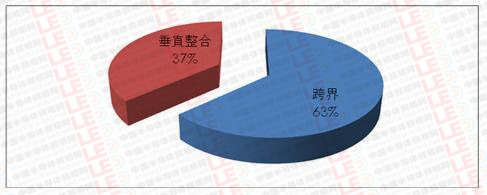

CSA Research分析指出,2016年,半導體照明行業(yè)共發(fā)生40起重要的并購整合交易,其中披露的交易總金額超過220億元人民幣。整合方向不僅有行業(yè)內部的垂直整合(交易金額占比37%),也有不同行業(yè)的“跨界”融合(交易金額占比63%),同時海外并購動作頻繁(交易金額占比17%)。

圖8 2016年LED行業(yè)并購類型交易金額占比

數據來源: CSA Research整理

垂直整合延伸業(yè)務領域。如三安繼布局藍寶石、太陽能之后,近兩年在LED汽車照明、植物光照等也積極開發(fā),并在第三代半導體材料射頻應用、集成電路等領域也進行了前瞻性部署,形成了圍繞半導體照明及其產業(yè)鏈延伸的戰(zhàn)略布局;而木林森繼收購超時代光源布局燈絲燈,又成功收購歐司朗的光源業(yè)務LEDVANCE,同時又通過增持開發(fā)晶將普瑞(Bridgelux)收入囊中,并對淮安澳洋順昌增資,完成了LED芯片、器件、應用的全產業(yè)鏈布局。

跨界整合提升盈利能力。企業(yè)紛紛實施“LED+”戰(zhàn)略,雙主業(yè)并行。如聯建光電投資樹熊網絡,雷曼光電收購華視新文化和澳大利亞紐卡斯爾噴氣機足球俱樂部,珈偉股份重金收購國源電力,勤上光電3度出手收購龍文等3家教育企業(yè)。

海外并購獲取品牌拓展國際市場。如利亞德通過收購VR/AR領域盈利能力較強的美國NP公司迅速拓展北美等國際市場,加快實現海外和國內業(yè)績均衡發(fā)展的戰(zhàn)略目標;木林森通過收購歐司朗的光源業(yè)務LEDVANCE,獲得歐司朗光源的十年品牌授權、專利使用授權,助力木林森擴大光源業(yè)務,跨越專利壁壘,實現海外市場擴張。比較遺憾的是福建宏芯投資基金以6.7億歐元收購愛思強由于受到美國政府阻撓而終止。雖然海外并購并非一帆風順,但我國半導體照明企業(yè)深度參與國際競爭已崢嶸初現。

剝離業(yè)務調整戰(zhàn)略布局。如同方公司通過轉讓全資子公司南通半導體和深圳多媒體100%的股權等方式,進一步實施“有進有退”的產業(yè)布局,逐步收縮、剝離部分毛利率較低、市場競爭激烈的業(yè)務,調整組織結構,增效挖潛。德豪潤達出售子公司股權剝離國際照明業(yè)務,對照明業(yè)務進行合理調整,更好地聚焦并做大做強國內照明業(yè)務。

3、行業(yè)競爭格局已初步成型

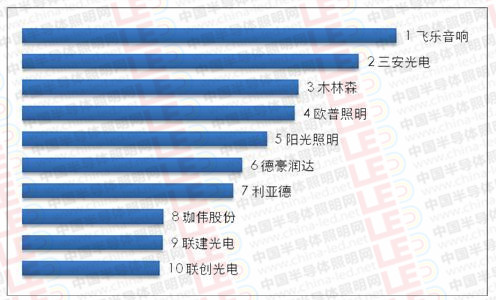

CSA Research指出,2016年,產業(yè)集中度穩(wěn)步提升。根據前三季度財報數據,營收排名前十家廠商2016年營業(yè)收入預計均將超過20億元,將有4-5家廠商進入50億元俱樂部。營收排名前十廠商營收之和占總產值比重為8%,比2015年的7.2%提高了0.8個百分點。

圖9 2016年前三季度LED企業(yè)營收排名(前十)

數據來源:CSA Research整理

企業(yè)發(fā)展兩極分化明顯。一方面大企業(yè)或具備一定特色和核心競爭力的企業(yè)實現快速發(fā)展,優(yōu)勢資源進一步向行業(yè)巨頭集聚,以龍頭企業(yè)為核心的星系化產業(yè)集團逐步形成;另一方面,大批依靠低成本進行同質化競爭的小企業(yè)在成本上升和價格下降的雙重擠壓下利潤微薄,生存艱難,關、停、并、轉時有發(fā)生。企業(yè)采取不同戰(zhàn)略加速轉型升級。一種是通過整合并購打造“巨無霸”企業(yè),以規(guī)模效應和集成能力取勝;另一種是采用“小而美”戰(zhàn)略,聚焦細分市場深耕細作,謀求差異化發(fā)展。

上游壟斷競爭。三安、華燦、德豪潤達等幾家獨大,通過擴產、垂直整合或與上下游結成策略聯盟取得優(yōu)勢地位,其MOCVD設備機臺數均超過百臺,預計2016年這三家廠商產值約占中國上游產值50%。

中游一超多強。木林森持續(xù)憑借規(guī)模優(yōu)勢搶占市場份額,同時與華燦、澳洋順昌以及下游眾多企業(yè)形成合作同盟,并不斷通過參股、收購擴大版圖,已經成為中游重要的市場勢力。鴻利智匯落實推進 “LED +車聯網”雙主業(yè)戰(zhàn)略,主營 LED 系列產品穩(wěn)步增長,在擴大 LED產能同時積極布局紅外安防、紫外等細分領域。瑞豐光電傳統(tǒng)LED 背光、照明業(yè)務持續(xù)增長,積極布局激光放映領域。國星光電除了以顯示屏封裝為發(fā)展主力,亦在LED芯片、照明領域積極發(fā)展,使其營收占比逐年提升。

下游龍頭漸顯。飛樂音響積極推進“品牌、國際、資本”三大戰(zhàn)略,通過收購喜萬年(SYLVANIA)國際照明集團、在馬來西亞、印尼等地建立全資子公司以及承接海外工程等方式加快全球化步伐。歐普照明拓展LED照明業(yè)務多元化布局渠道,并深化國際戰(zhàn)略,進一步提升產品的價值挖掘和品牌優(yōu)勢。雷士照明風波落定,業(yè)績扭虧為贏,加強上下游資源整合,積極推進銷售模式從“以單一業(yè)務類型為主”向“多種業(yè)務類型結合”的方向轉型。此外,得邦照明、立達信由主攻海外市場轉向國內、國外市場并舉;陽光照明開始由光源向燈具轉型;生輝照明在智能照明領域積極進行全球布局。

[pagebreak]

四、應用市場逐步回暖,細分需求潛力巨大

1、LED照明市場滲透加速

2016年,全球加速淘汰白熾燈,LED已成為照明的主流光源。我國國內LED照明產品產量約80億只,同比增長33%;國內銷量約38億只,同比增長35%。LED照明產品國內市場滲透率(LED照明產品國內銷售數量/照明產品國內總銷售數量)達到42%,比2015年上升10個百分點。

圖10 我國LED照明產品國內市場滲透率

數據來源:CSA Research

2、照明產品出口首次下滑

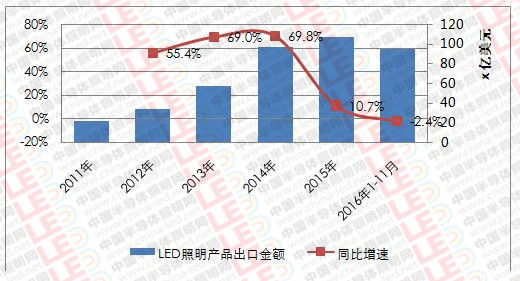

照明出口金額出現負增長。CSA Research指出,在經歷了多年的高速增長以后,2016年我國LED照明產品出口開始下滑。2016年前11個月,我國LED照明產品累計出口金額近94億美元,較2015年同期下降2.4%。預計2016年全年出口金額約為105億美元。

圖11 2011年-2016年11月我國LED照明產品出口額

數據來源:中國海關,CSA Research整理

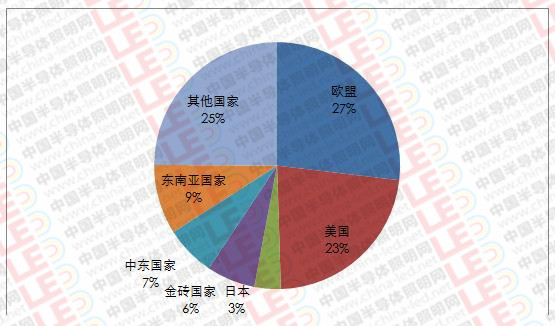

中東地區(qū)成出口區(qū)域新寵。2016年1-11月,歐盟、美國、日本、東盟國家、金磚國家以及中東國家是我國LED照明產品出口的主要市場,但市場冷熱不均,增長情況各異。美國市場增速放緩,為17%,市場份額較2015年同期擴大4個百分點;歐盟增速為23%;中東地區(qū)市場快速興起,增速最高,為27%,市場份額為7%,較上年同期增加了2個百分點。與此同時,俄羅斯市場嚴重下滑;金磚國家市場份額由2015年同期的7%縮小到6%;對日本出口額大幅下降,較2015年同期下降了17%。

圖12 2016年1-11月我國LED照明產品出口區(qū)域結構

數據來源:中國海關,CSA Research整理

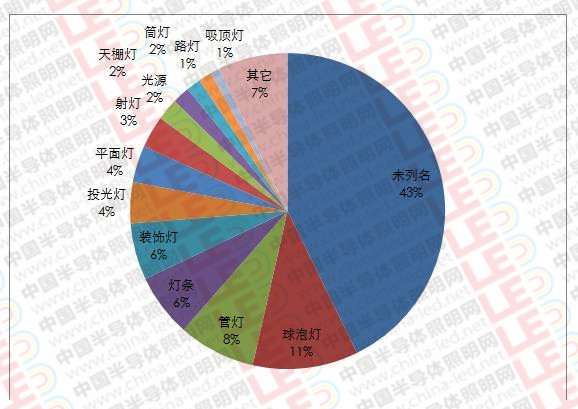

室內照明仍是出口主流產品。2016年我國LED照明產品,球泡燈出口額排名第一,其次是管燈、燈條和裝飾燈。幾大主流產品(球泡燈、管燈、燈條和射燈)的市場占比在逐漸縮小,其中管燈同比減少11.99%,射燈減少28.98%,而裝飾燈、投光燈、平面燈等增速較快,其中平面燈同比增長近120%。

圖13 2016年1-11月我國LED照明出口產品結構

數據來源:中國海關,CSA Research整理

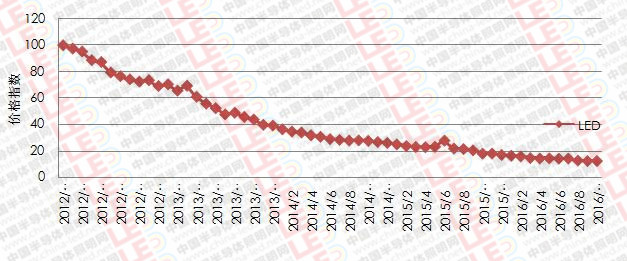

產品價格下降速度趨緩。2012年初至2016年10月底的4年中,LED照明產品出口平均價格累計下降87.6%。2016年1月到10月,LED照明產品出口均價下降超過20%。

圖14 2014 年-2016年10月LED出口價格指數走勢

數據來源:中國海關,CSA Research整理

2016年,出口額排名前十家廠商的集中度為11%,與2015年基本持平,排在前十的企業(yè)和位次略有變化。

3、節(jié)電需求推動市場增長

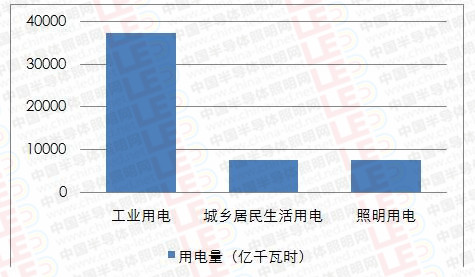

中國是世界第一能源消費大國。70%以上的發(fā)電是火力發(fā)電,發(fā)電行業(yè)是碳排放的重要來源,中國節(jié)能減排需求十分迫切。據中國電力企業(yè)聯合會統(tǒng)計,2016年1-11月,我國發(fā)電量53701億千瓦時,同比增長4.2%。其中火電發(fā)電量39679億千瓦時,占全國總發(fā)電量的73.9%;全社會用電量53847億千瓦時,同比增長5.0%,形成的二氧化碳排放量6.7億噸。其中工業(yè)用電量占全社會用電量的69.6%;城鄉(xiāng)居民生活用電量占全社會用電量的13.8%。

中國照明用電約占全社會用電量14%。2016年1-11月,照明用電量為7425億千瓦時。2016年LED照明產品市場滲透率(基于國內市場銷量)42%,年節(jié)電約1400億度。

圖15 2016年我國部分領域用電量

數據來源:中國電力企業(yè)聯合會,CSA Research

4、市場需求極具想象空間

CSA Research分析認為,2016年,半導體照明應用市場需求可謂東邊日出西邊雨,LED照明等傳統(tǒng)的替代市場正加速滲透,車用LED、植物光照等新興細分市場成為市場熱點,LED家禽養(yǎng)殖應用、紅外(IR)LED、UV LED等市場紛紛開始進入行業(yè)主流視線。

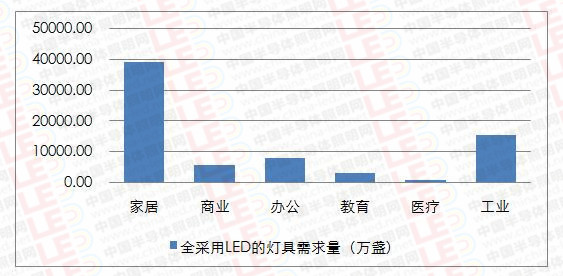

照明需求量大面廣。在中國照明市場中,各類建筑中安裝的照明產品數量占85%以上,新增建筑的照明需求基本可以反映出照明市場的主流需求。依據《建筑照明設計標準GB50034-2013》的照度等相關要求以及房屋建筑竣工面積測算,2016年我國新增建筑光通量的總需求超過1萬億流明,其中家居住宅光通量需求約占40%,工業(yè)建筑光通量約占25%,辦公建筑光通量約占13%,商業(yè)建筑光通量約占8%。以LED光通量估算,新增建筑中照明燈具的需求量約7.7億只,其中一半以上是住宅用家居照明,需求量接近4億只。

圖16 2016年我國各類新增建筑的照明產品需求量測算

數據來源:CSA Research

汽車照明需求旺盛。汽車照明主要包括汽車照明燈具(前照燈、霧燈、牌照燈、儀表燈、頂燈、工作燈等)和汽車信號燈具(轉向燈、報警燈、示寬燈 、尾燈、制動燈、倒車燈等)。據中國汽車工業(yè)協(xié)會統(tǒng)計,2016年1-10月,中國乘用車產量1884萬輛,其中中型以上乘用車產量1064萬輛,預計全年中型以上乘用車產量1318萬輛。據CSA Research測算,中型以上乘用車對LED器件總需求量約22億顆(按1W/顆折算),形成的市場需求規(guī)模約450億元。

圖17 2016年中國生產的中型以上乘用車LED器件需求量測算

數據來源:中國汽車工業(yè)協(xié)會,CSA Research

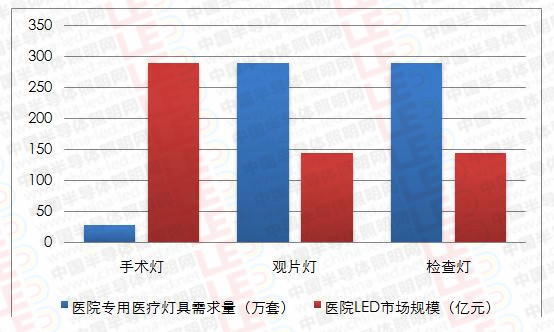

醫(yī)療應用“錢”景可期。CSA Research表示,目前,LED在醫(yī)療方面的應用主要分為醫(yī)院光環(huán)境照明和醫(yī)療專用器械設備兩類。據中國衛(wèi)計委統(tǒng)計,截至2016年10月底,全國醫(yī)療衛(wèi)生機構數達99.0萬個,其中醫(yī)院2.9萬個(公立醫(yī)院12786個,民營醫(yī)院15798個),同比增長6%。CSA Research測算,則2016年我國醫(yī)院醫(yī)療專用設備應用(僅計算手術燈、觀片燈及檢查燈)的燈具需求量約600萬套,形成的市場需求規(guī)模約580億元。

圖18 2016年中國醫(yī)院醫(yī)療專用燈具需求量及市場需求規(guī)模

數據來源:國家衛(wèi)計委,CSA Research

[pagebreak]

五、2017年產業(yè)發(fā)展預期

CSA Research預測,2017年,智能化、互聯網+、共享經濟等新科技與經濟變革,將加快半導體照明技術進步與應用領域的拓展。同時,隨著“十三五”半導體照明產業(yè)規(guī)劃、“綠照四期”等國家規(guī)劃、項目的相繼出臺與實施,半導體照明產業(yè)將在2017迎來新的發(fā)展機遇與挑戰(zhàn)。

基礎與前沿技術持續(xù)突破,照明品質進一步提升。硅基黃光LED光效有望突破140lm/W,深紫外LED外量子效率也將提高到15%左右,室溫下輸出功率將超過30mW,這將加快紫外LED在殺菌消毒與凈化領域的滲透;隨著材料、可靠性、價格等的問題的逐步解決,CSP性價比優(yōu)勢逐步凸顯,有望實現規(guī)模化生產。此外,為提高光品質,需進一步加強顯色性、非視覺效應、視覺舒適度等應用基礎理論研究;在光生物安全、光醫(yī)療方面,結合生理學、醫(yī)學、心理學、社會學等,研究光對生理、病理的影響機制研究,逐步建立以大數據為支撐的量化評估體系。

應用細分趨勢明顯,利基市場或成新增長點。小間距顯示、車用LED、手機LED閃光燈等細分市場受到關注;生物農業(yè)光照、光醫(yī)療、通訊、安全、殺菌消毒等創(chuàng)新應用將成為替代階段之后的新增長點和長期成長動力。在城鎮(zhèn)化、物聯網、智慧城市建設的推動下,小間距LED在大屏幕拼接領域繼續(xù)發(fā)力,加速滲透,與DLP和LCD產品強勢抗衡,預計2017年,國內小間距LED市場規(guī)模繼續(xù)快速增長,增速超過40%。而車用LED整體呈上升態(tài)勢,預計2017年市場規(guī)模會超過100億元。UVLED 2017年全球市場規(guī)模可達2.7億美元,預計會超過整個紫外光源市場的1/3,從而形成和紫外汞蒸氣燈分庭抗禮的局面。

產業(yè)資源進一步集聚,跨界融合成為主流。大企業(yè)借助資本市場,通過整合并購,進一步集聚優(yōu)勢資源,繼續(xù)做大做強。中小企業(yè)則需深耕細分市場,做精做專,才能謀得出路。此外,在與物聯網、大數據等新一代信息技術融合之外,LED與智能制造、LED與文化產業(yè)、制造與服務融合趨勢進一步明顯,跨界、融合、發(fā)展將是2017年產業(yè)主流。

市場整體增速放緩,風控管理需加強。2017年,國內外的宏觀經濟形勢仍然復雜多變。美、日、歐等經濟體溫和復蘇,以及人民幣貶值預期,利好出口,將減緩2016年以來LED照明產品出口下滑趨勢。2017年國內經濟仍在筑底徘徊,加上2016年10月以來國家對房地產的嚴格調控,剎車效應滯后幾個月將持續(xù)傳達到建材行業(yè),預計2017年上半年LED照明市場的增速將放緩,同時下游需求放緩也將導致中上游增速下滑。同時,2016年三季度開始的新一輪PPI價格回漲,企業(yè)的人工、原材料等各項成本都有可能回升。此外,隨著通用照明市場的滲透率提高,農業(yè)照明、小間距顯示、車用LED、UV LED、IR LED等利基市場將在2017年繼續(xù)發(fā)力。因此,2017年,企業(yè)需注意防范風險,做好戰(zhàn)略和成本管理,避免深陷紅海價格競爭。

“十三五”規(guī)劃等相繼出臺,中央和地方扶持力度不減。“十三五”半導體照明產業(yè)規(guī)劃將在2017年初發(fā)布,《規(guī)劃》的出臺將對產業(yè)下一步發(fā)展重點、發(fā)展方式等明確方向。此外,“促進半導體照明市場轉化、推廣節(jié)能環(huán)保新光源(綠照四期)”項目(GEF-SSLED)的啟動,將對半導體照明市場轉化、應用示范、質量保證等起到積極推動作用。江西南昌等地會相繼推出具體措施和方案,進一步加大政策支持力度,以促進地方產業(yè)快速集聚和發(fā)展,形成各具特色的光谷、光電小鎮(zhèn)、智慧小鎮(zhèn)等。此外,隨著《推進“一帶一路”建設科技創(chuàng)新合作專項規(guī)劃》等政策的推進和落實,將繼續(xù)推動中國企業(yè)走出去。

主辦:國家半導體照明工程研發(fā)及產業(yè)聯盟產業(yè)研究院

電話:010-82381200

傳真:010-82388580

E-mail:csa-research@china-led.net

地址:北京市海淀區(qū)清華東路甲35號(中科院半導體所院內5號樓5層)

郵編:100083