【中國半導體照明網專稿】近日,國家半導體照明工程研發及產業聯盟產業研究院(CSA Research)發布《2016年中國半導體照明產業發展白皮書》,白皮書從產業、企業、技術等全角度,對2016年半導體照明產業發展進行了全景式回顧與展望。回顧2016,企業兩極分化加劇,行業競爭格局初定。

1、2016年產業集中度穩步提升。CSA Research統計顯示,根據前三季度財報數據,營收排名前十家廠商2016年營業收入預計均將超過20億元,將有4-5家廠商進入50億元俱樂部。營收排名前十廠商營收之和占總產值比重為8%,比2015年的7.2%提高了0.8個百分點。

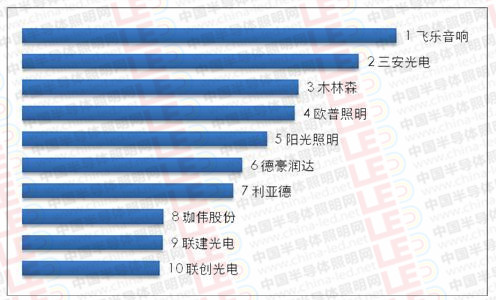

2016年前三季度LED企業營收排名(前十)

數據來源:CSA Research整理

2、企業發展兩極分化明顯。CSA Research指出,一方面大企業或具備一定特色和核心競爭力的企業實現快速發展,優勢資源進一步向行業巨頭集聚,以龍頭企業為核心的星系化產業集團逐步形成;另一方面,大批依靠低成本進行同質化競爭的小企業在成本上升和價格下降的雙重擠壓下利潤微薄,生存艱難,關、停、并、轉時有發生。企業采取不同戰略加速轉型升級。一種是通過整合并購打造“巨無霸”企業,以規模效應和集成能力取勝;另一種是采用“小而美”戰略,聚焦細分市場深耕細作,謀求差異化發展。

3、上游壟斷競爭。三安、華燦、德豪潤達等幾家獨大,通過擴產、垂直整合或與上下游結成策略聯盟取得優勢地位,其MOCVD設備機臺數均超過百臺,預計2016年這三家廠商產值約占中國上游產值50%。

4、中游一超多強。CSA Research認為,木林森持續憑借規模優勢搶占市場份額,同時與華燦、澳洋順昌以及下游眾多企業形成合作同盟,并不斷通過參股、收購擴大版圖,已經成為中游重要的市場勢力。鴻利智匯落實推進 “LED +車聯網”雙主業戰略,主營 LED 系列產品穩步增長,在擴大 LED產能同時積極布局紅外安防、紫外等細分領域。瑞豐光電傳統LED 背光、照明業務持續增長,積極布局激光放映領域。國星光電除了以顯示屏封裝為發展主力,亦在LED芯片、照明領域積極發展,使其營收占比逐年提升。

5、下游龍頭漸顯。CSA Research表示,飛樂音響積極推進“品牌、國際、資本”三大戰略,通過收購喜萬年(SYLVANIA)國際照明集團、在馬來西亞、印尼等地建立全資子公司以及承接海外工程等方式加快全球化步伐。歐普照明拓展LED照明業務多元化布局渠道,并深化國際戰略,進一步提升產品的價值挖掘和品牌優勢。雷士照明風波落定,業績扭虧為贏,加強上下游資源整合,積極推進銷售模式從“以單一業務類型為主”向“多種業務類型結合”的方向轉型。此外,得邦照明、立達信由主攻海外市場轉向國內、國外市場并舉;陽光照明開始由光源向燈具轉型;生輝照明在智能照明領域積極進行全球布局。索要完整版請聯系:國家半導體照明工程研發及產業聯盟產業研究院,電話:010-82381200-361,010-82380177-206;傳真:010-82388580,E-mail:csa-research@china-led.net