【中國半導體照明網專稿】近日,國家半導體照明工程研發及產業聯盟產業研究院(CSA Research)發布《2016年中國半導體照明產業發展白皮書》,白皮書從產業、企業、技術等全角度,對2016年半導體照明產業發展進行了全景式回顧與展望。就企業發展來看,上市公司表現突出,并購整合成主旋律。

一、上市公司表現亮眼

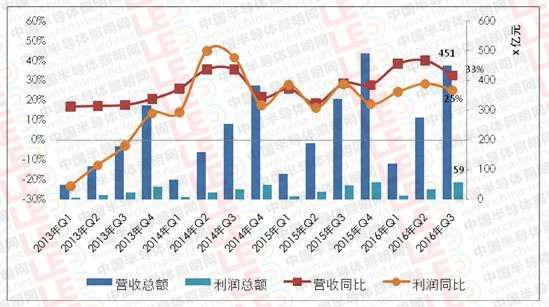

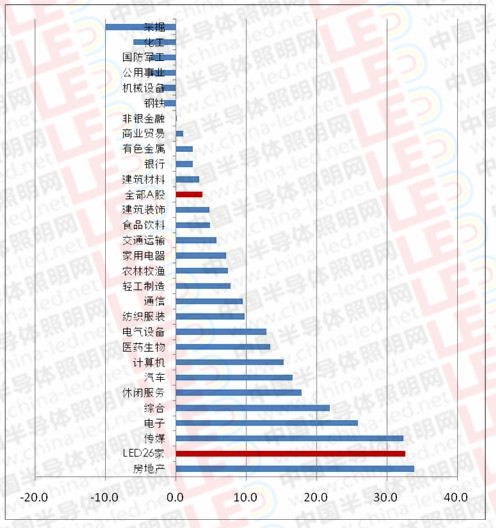

CSA Research統計顯示,根據上市公司財報,2016年前三季度,A股26家主營業務為LED的上市公司營業收入總額為451億元,較2015年同比增長33%,在申萬28個一級分類板塊營收增速排名中,LED板塊位列第二,僅次于房地產,同時遠遠高于整體A股平均水平;累計實現利潤總額59億元,同比上升25%,營收和利潤的增速雙雙回到高點。

2013-2016年Q3主營LED上市公司營收與利潤總額

數據來源:上市公司財報,CSA Research整理

2016年Q3上市公司各板塊營收增長率(%)

數據來源:上市公司財報,CSA Research整理

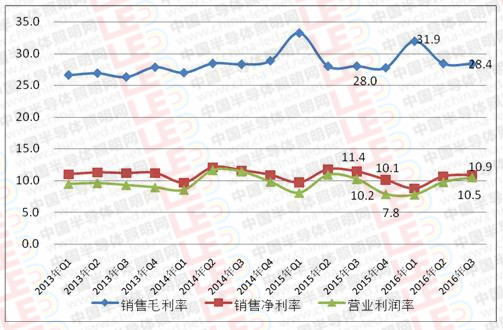

2016年前三季度,LED上市企業的整體盈利狀況略微好轉。銷售毛利率和營業利潤率均有所回升,26家LED上市企業的銷售利潤毛利率為28.4%(較上年同期提高了0.4個百分點),營業利潤率為10.5%(較上年同期提高了0.3個百分點);企業凈利率受稅費調整(營改增短期影響)、補貼減少等因素影響,較上年下降了0.5個百分點。

2013年-2016年三季度主營LED上市公司盈利指標

數據來源:上市公司財報,CSA Research整理

二、并購整合唱響行業主旋律

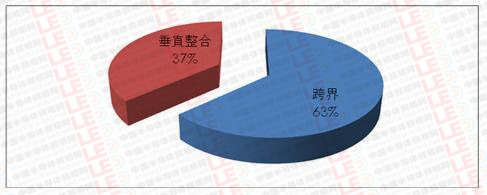

CSA Research 指出,2016年,半導體照明行業共發生40起重要的并購整合交易,其中披露的交易總金額超過220億元人民幣。整合方向不僅有行業內部的垂直整合(交易金額占比37%),也有不同行業的“跨界”融合(交易金額占比63%),同時海外并購動作頻繁(交易金額占比17%)。

2016年LED行業并購類型交易金額占比

數據來源: CSA Research整理

1、垂直整合延伸業務領域。如三安繼布局藍寶石、太陽能之后,近兩年在LED汽車照明、植物光照等也積極開發,并在第三代半導體材料射頻應用、集成電路等領域也進行了前瞻性部署,形成了圍繞半導體照明及其產業鏈延伸的戰略布局;而木林森繼收購超時代光源布局燈絲燈,又成功收購歐司朗的光源業務LEDVANCE,同時又通過增持開發晶將普瑞(Bridgelux)收入囊中,并對淮安澳洋順昌增資,完成了LED芯片、器件、應用的全產業鏈布局。

2、跨界整合提升盈利能力。企業紛紛實施“LED+”戰略,雙主業并行。如聯建光電投資樹熊網絡,雷曼光電收購華視新文化和澳大利亞紐卡斯爾噴氣機足球俱樂部,珈偉股份重金收購國源電力,勤上光電3度出手收購龍文等3家教育企業。

3、海外并購獲取品牌拓展國際市場。如利亞德通過收購VR/AR領域盈利能力較強的美國NP公司迅速拓展北美等國際市場,加快實現海外和國內業績均衡發展的戰略目標;木林森通過收購歐司朗的光源業務LEDVANCE,獲得歐司朗光源的十年品牌授權、專利使用授權,助力木林森擴大光源業務,跨越專利壁壘,實現海外市場擴張。比較遺憾的是福建宏芯投資基金以6.7億歐元收購愛思強由于受到美國政府阻撓而終止。雖然海外并購并非一帆風順,但我國半導體照明企業深度參與國際競爭已崢嶸初現。

4、剝離業務調整戰略布局。如同方公司通過轉讓全資子公司南通半導體和深圳多媒體100%的股權等方式,進一步實施“有進有退”的產業布局,逐步收縮、剝離部分毛利率較低、市場競爭激烈的業務,調整組織結構,增效挖潛。德豪潤達出售子公司股權剝離國際照明業務,對照明業務進行合理調整,更好地聚焦并做大做強國內照明業務。索要完整版請聯系:國家半導體照明工程研發及產業聯盟產業研究院,電話:010-82381200-361,010-82380177-206;傳真:010-82388580,E-mail:csa-research@china-led.net