“去年對于整個LED產業來說確實是相當艱困的一年,從去年下半年開始,很多公司都開始尋找他們自己的一個換軌策略以及新的藍海”。在 2016中國國際LED市場趨勢高峰論壇上,儲于超在其演講中提到。

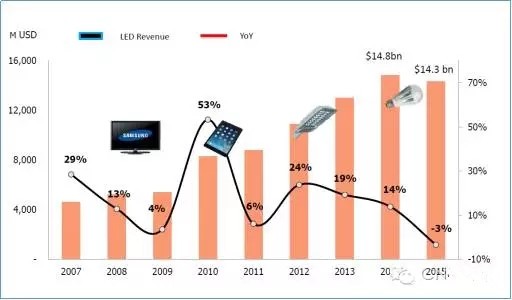

價格下滑明顯,2015年LED產值首度面臨衰退

2015年全球的LED產值首次呈現一個負增長的現象,整個產值呈現了-3%的衰退,主要原因在于整個行業供過于求,使得LED價格暴跌。首先看芯片部分,價格跌幅約40-50%,部分甚至高達6成。封裝器件部分,價格跌幅不大一樣,Mobile領域、手機背光領域中許多廠商已經切入,價格跌幅較大;照明應用部分,也是一個重災區;而車用部分,價格跌幅相對較小。

進入2016年,很多芯片廠的產能利用率都在往上回升,甚至有些芯片廠商在調整價格。但是市場真的這么好嗎?儲于超認為只是價格已經跌無可跌了。據統計,市場上二英寸LED外延片價格已經貼近成本價,雖然很多中國很多廠商可能透過政府補貼,或者只生產一些標準型的產品,可以把成本壓的很低。但是不管成本怎么降,現在市場價格真的是太低了,而且還有其他營業費用和管理費用,所以芯片廠商很少有可以賺到錢的。

器件部分,中國的封裝廠商還是拼命在擴產,包括國星、鴻利、木林森,每一家廠商都喊出一個積極的擴產計劃。對比現有的產能,這些廠商擴產的幅度其實相當大。粗略測算了一下,如果這些廠商的產能都擴完的話,中國地區的整個封裝產能大概增加30%的水準。

因此在今年整個市況似乎就會反轉了,上游芯片的部分或許可能就會因為這么多封裝廠商的擴產,需求呈現比較好的狀況,但是封裝的部分,因為擴產的服務相對比較大,所以儲于超認為,在某些品類,包括像顯示屏,照明的部分今年可能還會有相當激勵的廝殺。

換軌時代來臨,尋找產業新藍海

在這么競爭的環境之下,其實許多廠商都想要換軌。勤上光電從LED轉到教育領域,三安從LED轉到半導體的領域,鴻利光電把名稱改成了鴻利智慧,開始跨入車聯網的領域。每個廠商都在思索如何提升盈利能力,從既有的產品類別轉型到其他的應用上面去。然而對LED廠商而言,目前有哪些方向可尋?

LED燈絲燈

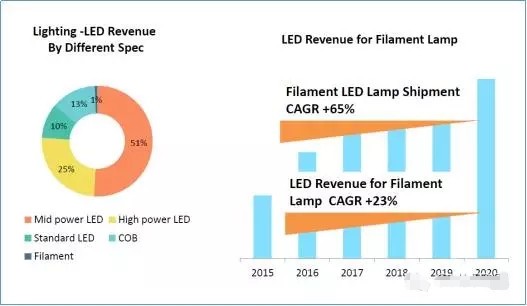

法蘭克福展期間,很多廠商重點推廣了燈絲燈,過去燈絲燈只能適用在蠟燭燈,水晶燈,但是現在的規格越來越多。燈絲燈去年占整個照明的營收比重才1%的水準而已,相對比較低一點。2015年LED燈絲燈出貨量約在5000萬盞到1億盞,2016年的量會到2億盞以上,2020年有機會達到5億盞,燈絲燈的出貨數量年復合增長率會高達65%。

智能照明

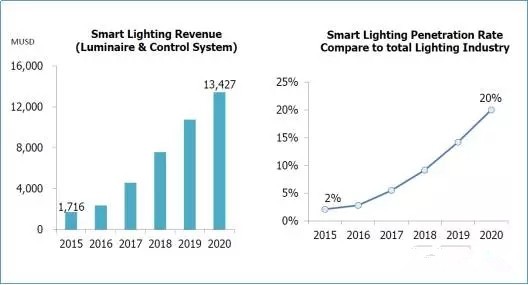

儲于超表示,2015年時全球智能照明市場規模估計為17.16億美元,由于智慧照明市場尚未成熟,規模化效應尚未形成,相關的軟件和硬件產品成本偏高,不過隨著未來技術、產品成熟、預計2020年可達134.27億美元。

不可見光

可見光LED2015—2020年產值年復合成長率大概只有4%的水準而已,但不可見光領域,還是有很多成長性很高的應用類別。包括像紅外和安防監控的部分,預計年復合成長率有有11%,生物感知的部分大概有33%,生物掃描辨識,包括虹膜面部辨識,包括VR,都是新出來的產品,它未來的成長性、爆發性其實是相對比較強的。