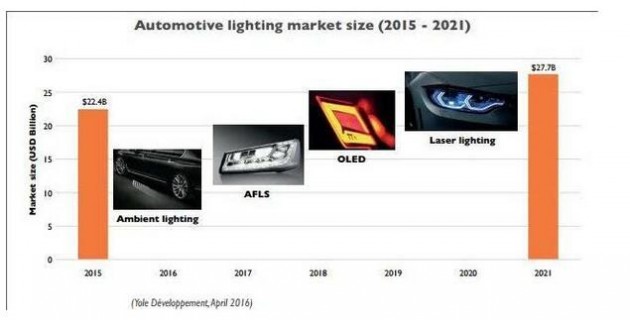

根據市調公司Yole Developpement估計,2015年全球汽車照明市場約為224億美元,預計將在2021年以前達到277億美元的市場規模;從2015到2021年之間的年復合成長率(CAGR)達到了23.7%。

Yole Developpement在其最新的LED市場研究報告《汽車照明:技術、產業與市場趨勢》(Automotive Lighting:Technology,IndustryandMarket trends)指出,這一市場驅動力道來自每部汽車中的照明系統持續增加,以及大量采用LED前燈照明系統——包括頭燈與日行燈(DRL)在2015年分別帶來43%與28%的營收。其余的29%則來自尾燈組合/中央信號燈、車內燈以及方向燈等。

進一步展望未來,Yole Developpement認為接下來將會看到諸如OLED與雷射等更多新照明技術將的整合、先進前照明系統(AFLS)與其他安全功能的進展,以及越來越多以照明作為設計特色的趨勢。

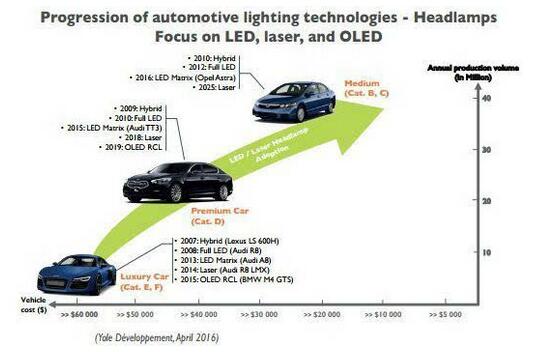

自從像V10 Audi R8等豪華轎車在2008年首度商用化推出后,全LED頭燈的設計開始在2012年滲透C-segment級距車市,如今更在新興市場實現商用化。目前,幾乎所有的一線業者都在開發全LED的頭燈系統。

率先采用雷射頭燈的商用車是2014年秋季發表的BMWi8,而最先導入OLED尾燈組合(RCL)的商用車是在2015年秋季上市的BMW M4 GTS。雷射頭燈可實現更長距離的夜視功能(達600公尺),而OLED由于具有較輕薄、可彎曲以及較大面積發光的優點,得OLED尾燈組十分適用于從2D轉向3D燈源的的設計。

然而,Yole強調,這兩種技術仍存在價格和技術議題,必須配合汽車OEM對于可靠性與使用壽命等條件要求,才能有效解決。

新的半導體/電子組件整合,不僅實現了完整的電子系統——如固態照明(SSL)+傳感器與軟件,同時也擴展了先進照明功能的進展。

這些功能可望帶來自動因應駕駛環境調整的智能波束模式。最近,利用矩陣LED系統結合相機以及圖像處理功能,創造出更多新的照明功能,例如自適應前照明以及無眩光照明等。然而,這些組合也使得這一類系統的開發更困難,必須發展出更多新的技術know-how。事實上,為了開發可靠且動態的系統,確實需要具備較強的技術實力,特別是在照明、熱管理、怠測器以及數據處理等領域。

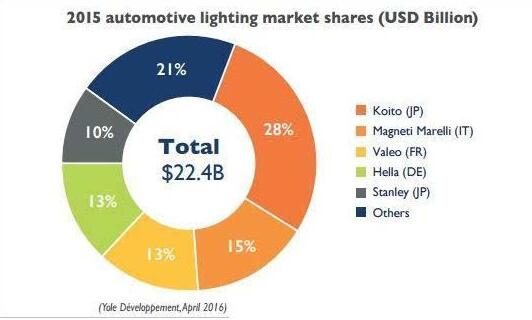

另一方面,雷射與OLED照明技術還可能改變目前的市場格局;目前,新公司已經挾此新技術開始對市場前五大業者發出挑戰。事實上,2015年是由Koito(日本)、Magneti Marelli(意大利)、Valeo(法國)、Hella(德國)以及Stanley(日本)所主導,五家公司共占據80%的汽車照明營收,而新興公司正開發新的雷射或OLED照明系統,包括整合相機與傳感器等新組件的AFLS系統,這需要具備一連串的像圖像處理等新技術能力。

在這份研究報告中,Yole并指出幾家新進業者已經展現幾乎較整體市場平均(+5.4%)更高一倍的成長率,如常州星宇(中國)、Olsa(意大利)、大億(中國)以及GrupoAntolin(西班牙)等公司。

為了有效地與市場主導業者進行區隔以及取得更多的市占率,這些新興業者主要著重于創新系統,以及低成本的解決方案,或瞄準中國等新興市場。

根據Yole的觀察,這些新技術和功能可能會讓OEM更接近設備/組件開發商(如二線與二線業者)——其結果是,他們可能會繞過更多的一線業者進行開發與生產,從而創造出新的供應/價值鏈。

OEM可直接與二線或三線業者搭配,開發出多的照明應用與光學工程。這使得OEM得以完全掌控開發與生產,同時專精于各種相關技術。