2015年LED照明應用市場的快速發(fā)展帶動LED芯片產(chǎn)業(yè)一片繁榮,2015年上半年中國LED芯片行業(yè)產(chǎn)業(yè)規(guī)模近80億元,同比增長15%,2015年整個LED芯片產(chǎn)業(yè)呈現(xiàn)平穩(wěn)增長的態(tài)勢。行業(yè)研究預測,2016年LED芯片市場集中度進一步提升,未來LED芯片產(chǎn)能將集中在少數(shù)幾個芯片企業(yè)的手中,并逐漸形成寡頭競爭的局面。下面以三安光電、德豪潤達、澳洋順昌、華燦光電、士蘭微、乾照光電等芯片企業(yè)的經(jīng)營情況和盈利能力看LED芯片產(chǎn)業(yè)的市場情況,分析未來市場的發(fā)展趨勢。

三安光電

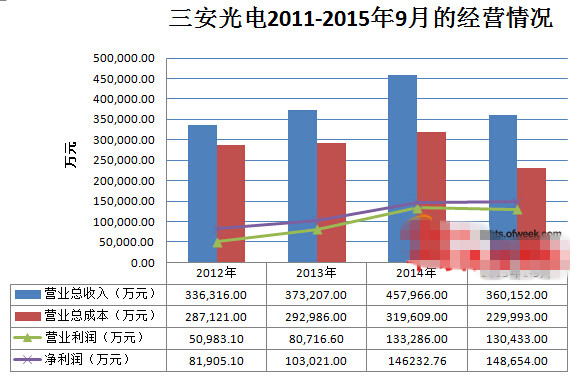

作為國內(nèi)LED芯片行業(yè)的老大,三安光電可謂“名副其實”,或拿補貼,或擴產(chǎn),發(fā)展如火如荼,2015年的業(yè)績也不斷地往上漲。報告顯示,三安光電2015年1-9月實現(xiàn)營收360,152.00萬元,同比增長3.56%,凈利148,654.00萬元,同比增長37.82%,由此可見三安光電前三季度凈利利直逼2014年全年凈利潤,近五年的發(fā)展業(yè)績也在蹭蹭上漲。

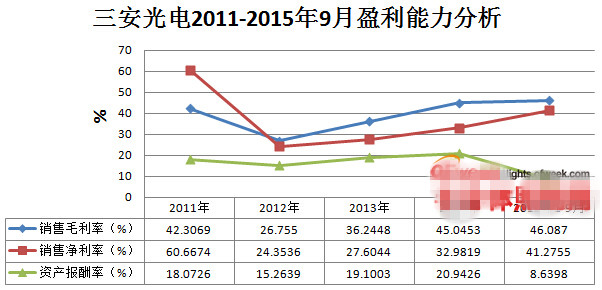

三安光電一直是LED芯片領域的龍頭企業(yè),銷售毛利率基本上維持在40%左右,銷售凈利率也處于較高的狀況,但2015年受到LED產(chǎn)品“價格戰(zhàn)”的波及,在2015年前三季度的資產(chǎn)報酬率跌破10%,2016年有集成電路及其他產(chǎn)品市場擴大,或?qū)⒌玫礁纳啤?/div>

德豪潤達

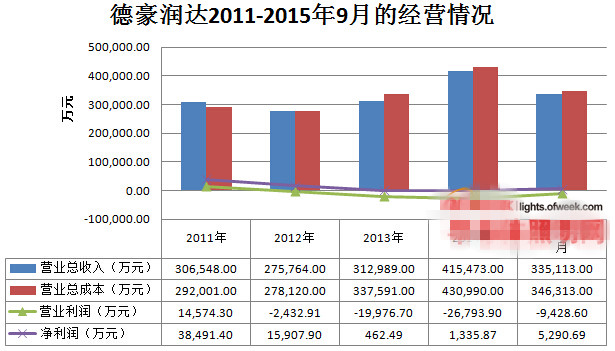

德豪潤達2015年1-9月實現(xiàn)營收335,113.00萬元,同比增長6.74%,凈利5,290.69萬元,同比增長-13.06% ,德豪潤達在2012-2013年間,公司營業(yè)利潤一直處在負狀態(tài),公司的凈利潤也是在微利潤狀況,市場發(fā)展進展緩慢。

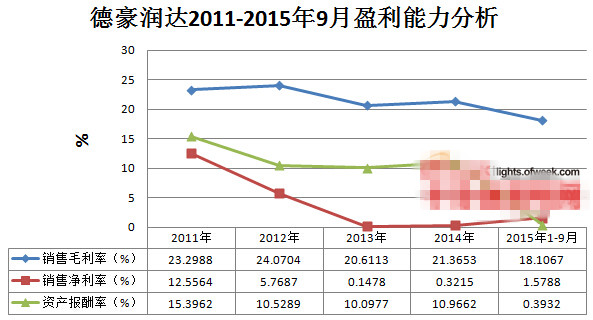

德豪潤達近五年的發(fā)展情況雖是穩(wěn)定,但企業(yè)銷售毛利率一直處在低收入平穩(wěn)狀況,銷售凈利率不穩(wěn)定,資產(chǎn)報酬率不斷下滑,2015年德豪潤達加大LED芯片項目的投建擴產(chǎn),先后募資超50億元,通過“LED倒裝芯片”這一布局來增強核心競爭力,未來將成為其業(yè)績的增長點,同時與雷士照明聯(lián)合打造O2O平臺或?qū)ьI德豪潤達有一個質(zhì)的飛躍。

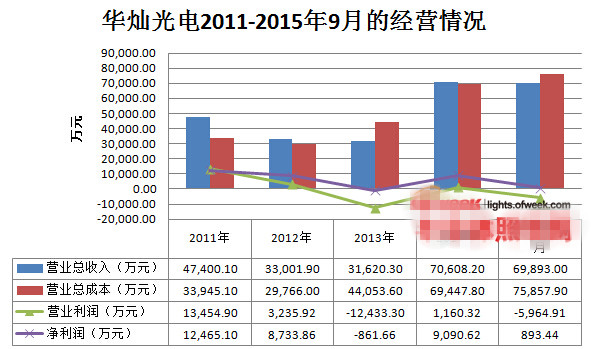

華燦光電

華燦光電2015年1-9月處在 “增收不增利”狀態(tài),前三季度實現(xiàn)營業(yè)總收入69,893.00萬元,同比增長34.41%,實現(xiàn)凈利潤為893.44萬元,同比下降88.06%,每股收益0.0132元。華燦光電分析業(yè)績下滑原因,毛利率水平較去年同期顯著下滑,公司新增規(guī)模效益被嚴重抵消;此外,公司美元貸款余額較大,受第三季度人民幣兌美元匯率劇烈波動的影響,公司美元貸款的賬面匯兌浮虧大幅度增加。

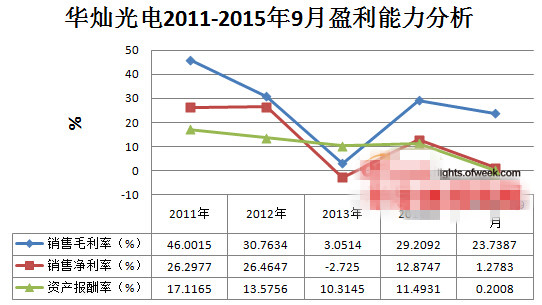

由華燦光電2011-2015年的經(jīng)營情況及盈利能力可見,公司銷售毛利率極度不穩(wěn)定,特別是在2013年僅有3%的毛利率,銷售凈利率隨著毛利率的變化而變化,資產(chǎn)報酬率卻是年年下滑,受到LED市場影響,華燦光電2015年的資產(chǎn)報酬下滑不是單一的。

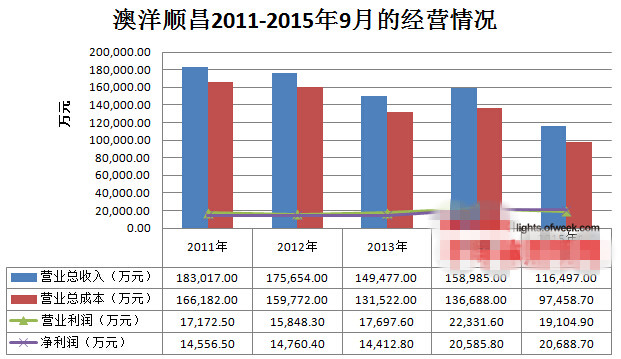

澳洋順昌

2015年1~9月份,澳洋順昌營業(yè)總收入為116,497.00萬元,同比增長僅為2.61%;實現(xiàn)歸屬于上市公司股東的凈利潤為20,688.70萬元,同比大增50.91%。近五年的經(jīng)營都是比較平穩(wěn)發(fā)展,年營收基本在15億元左右。

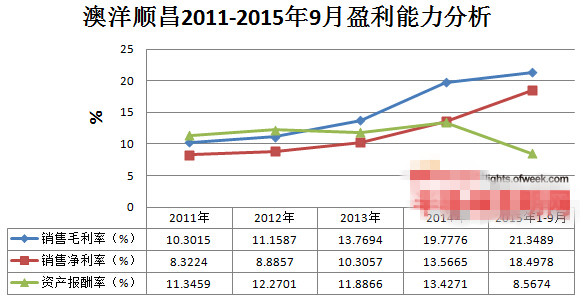

從上面兩圖可以看出,近五年來澳洋順昌的經(jīng)營情況和盈利能力看起來都不錯,澳洋順昌表示,LED外延及芯片行業(yè)為資本和技術雙密集型行業(yè),公司憑借較低的LED項目投資成本,以先進成熟的技術工藝為基礎,結合業(yè)內(nèi)領先的核心裝備和公司優(yōu)秀的管理理念,造就了公司LED業(yè)務的出色的成本控制與盈利能力,并得到了下游封裝及應用企業(yè)的認可,在LED行業(yè)內(nèi)具有相當?shù)母偁巸?yōu)勢。

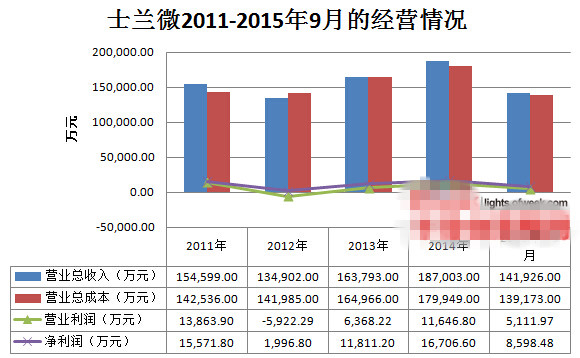

士蘭微

2015年1-9月實現(xiàn)營收141,926.00萬元,同比增長2.39%,凈利8,598.48萬元,同比增長-32.70%,士蘭微利潤下滑的主要原因是,部分LED器件芯片產(chǎn)品的市場競爭加劇,導致價格下降,丟失部分市場。士蘭微近五年的營收與成本基本持平,營業(yè)利潤與凈利潤也同步變化。

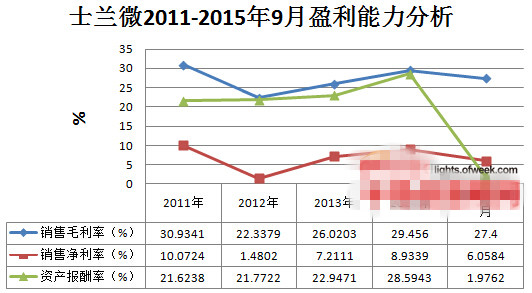

由上圖可以看出士蘭微前四年的盈利能力較好,在2015年前三季度的資本報酬都極速下滑,由此可見,2015年LED芯片市場競爭激烈?guī)Ыo士蘭微的打擊特別大。

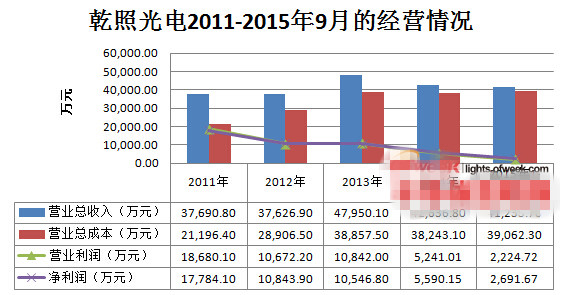

乾照光電

2015年1-9月實現(xiàn)營收41,233.70萬元,同比增長26.36%,凈利2,691.67萬元,同比增長-57.71%,受到國內(nèi)市場對LED行業(yè)的良好預期以及政府相關政策的鼓勵等多方面因素影響,國內(nèi)LED芯片行業(yè)已逐步釋放產(chǎn)能效益,同時,由于LED封裝行業(yè)產(chǎn)能出現(xiàn)過剩的趨勢,許 多中小型廠商經(jīng)營困難導致行業(yè)洗牌持續(xù)進行,引發(fā)LED芯片下游市場需求成長速度不如原先預期,利潤下滑是意料之內(nèi)。

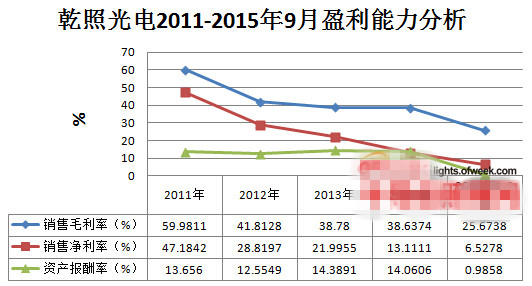

隨著LED市場競爭進入白熱化,LED芯片市場競爭加劇,乾照光電的盈利能力近五年來不斷下滑,同時又受到新增藍綠光LED等項目籌辦費用增加,新增的土地廠房折舊費用增加、LED照明等新業(yè)務開展尚處于投入期,以及對外投資不佳等因素的影響,乾照光電在2015年的盈利能力難超越以往歷史。

小結

2015年LED芯片行業(yè)由于新增的大規(guī)模投資產(chǎn)能釋放導致大幅的價格下跌,同時,LED封裝行業(yè)面臨中間利潤擠壓環(huán)節(jié),應收賬款周期較長,毛利率不斷下滑,拖累LED芯片的回款和生產(chǎn)安排。“增收不增利”的困局在LED芯片領域似乎表現(xiàn)得更為明顯。由上面六家LED芯片企業(yè)的盈利能力可以看出,除了三安光電在高額補貼下保持了35%以上的毛利率外,其它企業(yè)均表現(xiàn)不佳,普遍毛利率在10%-20%,六家公司的資產(chǎn)報酬率在2015年也變得極度微妙,前三季度六家企業(yè)的報酬率都低于10%,對于未來市場的趨勢更加難以把握。

對于LED芯片企業(yè)來說,芯片產(chǎn)品既要滿足現(xiàn)有細分市場的需求,也要滿足未來新興市場需求做技術儲備,做好隨時應對市場變化,為客戶提供非同質(zhì)化的產(chǎn)品。LED產(chǎn)品適應市場,企業(yè)才能夠走得更長遠。

【版權聲明】本網(wǎng)站所刊原創(chuàng)內(nèi)容之著作權為「中國半導體照明網(wǎng)」網(wǎng)站所有,如需轉(zhuǎn)載,請注明文章來源——中國半導體照明網(wǎng);如未正確注明文章來源,任何人不得以任何形式重制、復制、轉(zhuǎn)載、散布、引用、變更、播送或出版該內(nèi)容之全部或局部。

共0條 [查看全部] 相關評論