2015年3季度,國務院印發《中國制造2025》,強調制造業從智能制造邁向智慧制造,廣東省政府積極響應發布了《廣東省智能制造發展規劃(2015-2025年)》,互聯網入侵LED行業,信息化成重要發展方向,加州訂立燈具新規范,提高LED燈銷量;市場競爭激烈,“價格戰”仍然影響著市場格局,LED產品價格持續走低;產銷的升降體現出LED照明滲透普及的大勢。

上市公司業績比拼,行業競爭“冰火兩重天”

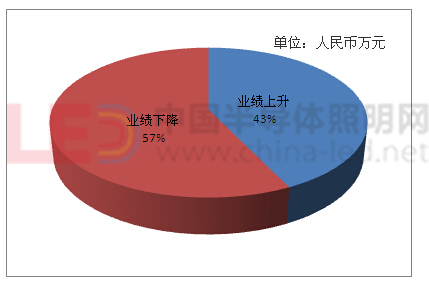

CSA Research數據顯示,通過LED相關上市公司發布的3季度報上來看,2015年前3季度,57%的企業凈利潤與去年同期持平或下降,43%的企業凈利潤同比實現增長。在行業競爭嚴峻的形勢下,企業與企業之間、產業鏈各環節之間分化依然明顯。

圖1 2015年前3季度上市企業業績增長下降情況

(數據來源:CSA Research整理)

CSA Research指出,從產業鏈環節來看,封裝環節企業漲跌互現,其中長方照明和鴻利光電的表現搶眼,前3季度實現凈利潤同比增長50%以上;顯示屏應用、創意屏小間距齊爆發,除了奧拓電子和艾比森同比下降外,其余的4家企業業績都高歌猛進;材料配件企業和外延芯片企業則表現不佳,在市場競爭激烈的情況下,毛利率下滑、管理費用增加、投資收益增加是影響盈利能力的主要因素。照明企業分化明顯,佛山照明、海洋王、勤上光電等業績均出現大幅下滑。

LED照明需求雖不斷攀升,并大量取代傳統照明應用,但供過于求使平均LED單價下滑,因此毛利率下滑、管理費用增加、投資收益增加是影響盈利能力的主要因素。CSA Research表示,就上游企業而言,LED芯片環節由于新增的大規模投資產能釋放導致價格的大幅下跌; LED封裝環節產能出現過剩致使芯片需求放緩,增收不增利的困局在LED封裝領域似乎表現得比較明顯。三安光電作為上游企業的龍頭老大,其3季度利潤上升也是因為受益于規模擴大及產品結構提升導致毛利率的顯著提升。中游企業承壓,倒逼外延式擴張加快,主要系LED背光源市場需求下降,同時人工成本和費用上升是中游企業業績下降的主要原因。下游企業受宏觀經濟和照明行業競爭格局影響,加上“價格戰”激烈,導致人工成本和費用的上升是下游應用企業利潤下降的主要原因。

傳統照明產銷萎縮,LED增長顯著

受經濟大環境不景氣影響,以及LED照明替換傳統照明的迅速推進,我國傳統照明行業也受到了一定程度的影響,照明市場不盡如人意。根據國家統計局的數據,2015年1-7月全國照明器具類產品出口245.58億美元,同比增長13.23%。其中電光源產品中除白熾燈外,熒光燈、鹵鎢燈、高強度氣體放電燈出口金額均出現較大幅度的下降,但是包括各類LED光源在內的其他電光源出口額則以13.14%的增幅上升。

產量方面,2015年1-6月我國共累計生產電光源93.36億只,同比下降1.47%。其中熒光燈累計產量19.40億只,同比下降2.66%。2015年1-8月,燈具及照明裝置則生產22.56億套,同比增長2.87%,白熾燈累計產量27.59 億只,同比增長2.28%。2015年1-6月,全國發光二極管(LED)累計產量達到1774.54億只,同比增長37.33%,其中廣東省完成累計產量1201.05億只,占全國產量的67.68%,同比增長58%。

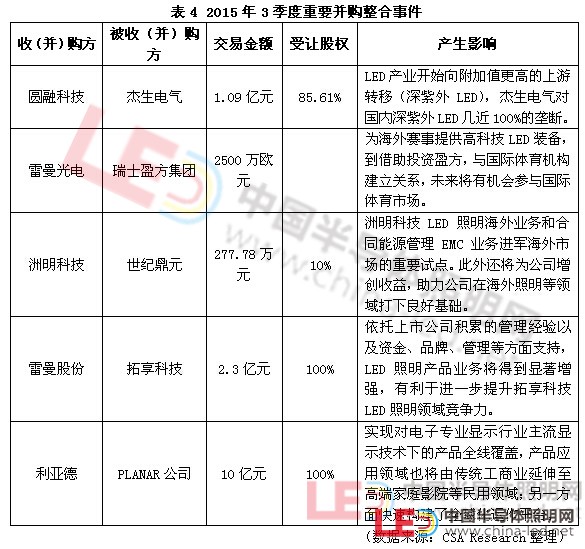

整合大戲再度上演,兼并走向國際化

在行業逐漸成熟過程中,并購整合是必然的過程,2015年第3季度,LED行業整合并購風暴依然強勁,5起并購交易發生。

其中,雷曼光電擬通過在香港設立的控股公司,出資不超過2500萬歐元與其他投資者共同參與瑞士盈方體育傳媒集團(簡稱“瑞士盈方集團”)的股權投資。此次雷曼光電對盈方的投資具有深遠意義:一是國際化邁出重要一步,從為海外賽事提供高科技LED裝備,到借助投資盈方,與國際體育機構建立關系,未來將有機會參與國際體育市場;二是盈方的專業能力與公司掌握的資源形成互補,將幫助公司將體育資源更好地營銷和變現;三是盈方具備優勢的足球和冰雪項目,也是在中國具有巨大發展空間和政策積極鼓勵的兩大主線。