LED照明行業發展至今,大致上可劃分為三個階段。以2014年作為分水嶺來看,在這一年之前,是一個“未知而充滿希望的階段”,原有的5000多家照明企業,一下子就增加到了3萬多家,那時候,大家都還在暢想著LED未來的巨大市場。然而,在2014年度過了一個“快速替代階段”后,自2015年開始,又進入了一個“成熟洗牌排序階段”。就此,歐普照明中國區CEO丁龍卻直言:“痛苦的日子才剛開始!”

2015年已進入最后一個自然月,一年將盡之時,正好趁機回顧一下2015年照明行業重大事件。這些年來,行業中人大概都有一個感覺:LED照明就像注定是個不安分的“新生兒”,一改過往傳統照明安靜的行業狀況。尤其是近一兩年來全球照明巨頭的新抉擇、新動作,時刻都在引起業界的矚目,牽動著業界的神經。

并購投資案一波接一波

從2014年9月起,飛利浦將要分拆照明業務的消息不脛而走。到了2015年3月,飛利浦照明便決定以33億美金出售旗下汽車燈及芯片業務(Lumileds)。同年的9月9日,Osram又向廣晟以26.22億的價格出售佛山照明股份,讓廣晟一躍成為佛山照明的第一大股東。與此同時,Osram表示又準備將出售通用照明業務,“郎有情,妾有意”,飛樂音響等多家企業一時紛紛甘當“接盤俠”。一段跨國姻緣,眼看著又將要誕生了。

據統計,截至今年的10月15日,有關中國國內照明企業大型并購投資案例已高達33起,涉及的金額超過了318億元。丁龍表示,“這是前所未有的大數額”。而在這些并購案例當中,屬于LED行業內的并購投資就有19起,占比58%。此外,除了針對LED上下游的整并延伸,外媒、體育、投資、互聯網等也成為照明企業投資并購的方向領域,占比42%。

企業倒閉案此起彼伏

這邊廂不斷“喜結良緣”,另一邊廂卻是“哀鴻遍野”,行業資金鏈斷裂,企業倒閉事件時有發生。經過“把脈”得出的“病因”,顯然就是供給過剩與需求不足。不必提具體消失在視線的企業名稱,單看各地照明燈飾大賣場租金問題,行業里頭一大片的狼藉、頹敗之象就已浮現眼前。今年8月,有行業新聞就作了相關報道。據悉,歷經近30年的飆升,古鎮燈飾產業企業數量暴增,形成“十里燈街”,造就了更好的環境需求,然后催生出了“大賣場”。然而,世易時移,曾經的租金高回報率一去難復,最終形成了現在集體吃不飽的尷尬局面。

有調查比較,“大賣場”的租金價格從2014年開始就屢創新低,其中光立方58元起、為民38元起。到今年以來,世貿也48元起,星光聯盟的“節操不保價”甚至低至25元起。整體行業不景,生意難做,各大賣場招租不滿是家常便飯,沿街門市也多有空置。因此,在殘酷的現實面前,賣場的選擇只能是:“降租者生,不降者死”。丁龍認為,“中山就是一個行業的窗口”,通過它能看得到外面的慘淡風景。事實上,各地的燈具市場也是差不多的境況。

照明行業未來三預判

針對今年行業的發展態勢,丁龍又再次為行業未來做了一次預判,“其實,這只是把去年的7條預判刪減到今年的3條”。我們來看看得以幸存下來的三條預判:

1、上游產能供給增加和下游需求下降將是常態;

2、通用照明將從分散轉向集中,行業將一邊海水,一邊火焰;

3、抓住LED技術特征及智能化的小企業,可能做強細分行業。

為此,他特別回顧了過去中國經濟的三次轉型,據介紹,1978-1997年,是重工計劃型經濟向產業化輕工經濟轉型,滿足百姓基本需求的家電紡織業快速發展。他指出,這時的中國是一個緊缺的市場,只要生產出來的(家電)產品都很好賣。1998-2014年,中國的國內市場已經有一些飽和,2001年中國加入WTO出口拉動經濟,1998年取消福利分房,開始商品房經濟,照明行業也是從這個時期開始起來。無疑,取消福利分房,進入商品房消費時代是一個機會,它直接拉動整個建材行業快速發展。直到現在,中國面臨的情況則是勞動力價格上升及人口拐點,二胎政策徹底放開,說明人口結構已經出現問題,而勞動力價格方面,當前中國的制造成本相當于美國的80%左右。出口及房地產都將放緩,新的轉型才剛剛開始。互聯網金融、工業制造2025、工業4.0,也還是處于一個概念階段。

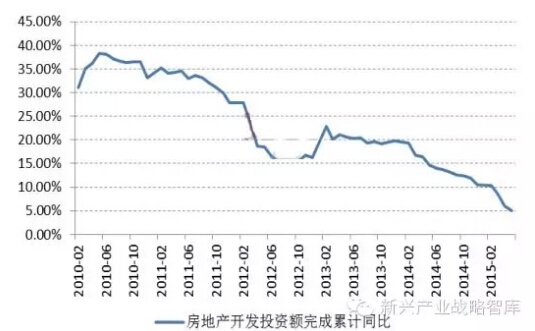

再來看房地產行業最新狀況:商品房銷售溫和回暖;房地產開發投資增速持續下行。丁龍表示,國家也出臺了很多政策,為房地產銷售打了強心針,但目前觀察,在10月份的時候也只有上海、北京、深圳幾個城市還在上升,其它城市房地產市場的銷售似乎又停頓了。最近中央又出臺新政策,房地產企業去庫存化,但他表示也并不看好,“我個人認為是很難有所改變。”

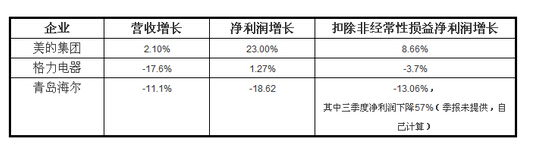

對此,他介紹道,目前中國人口結構最多集中在30歲-50歲的年齡段。盡管在人口老齡化問題下,最后死亡的人數與出生的人數相比較,人口還在增長中,但在今后就會出現逐漸減少。一般人在30歲-50歲的年齡段已經不可能買房,或者有能力買房的已經買下了,這是決定了一個長期的趨勢。同時,他也表示,照明行業里3萬多家的企業的數據是非常分散,很難拿到細致的數據,而家電行業則是一個很能說明中國目前照明行業相關的改變。因為冰箱、洗衣機、空調等家電,通常如果不是買新房子一般不會替換,所以它又跟房地產業密切相關。根據統計,2015年前3季度中國的白電數據不佳,下面是美的集團、格力電器、青島海爾幾家國內家電巨頭的營利最新情況:

未來能存活的三類照明企業

丁龍認為,“照明市場不會永遠這么分散,而LED有利于通用市場集中”。據了解,中國行業企業信息發布中心2010年3月20日發布的調查結果顯示,2010年全國80多種主要消費品市場銷售中,銷量前十位的品牌平均市場占有率為66.34%。調查還顯示,2010年我國消費品市場延續“品牌為王”趨勢,分類別看,家電類消費品的市場集中度依然最高,其后依次為食品、日化、日用品、文化、辦公用品、服裝。在品牌優勢最明顯的家電類,十強品牌的市場占有率平均為82.26%;在日化、日用類消費品市場,十強品牌的市場占有率平均為73.88%;服裝、鞋帽類市場的集中度仍不高,十強品牌的市場占有率為44.78%。

在丁龍看來,未來能夠得以存活發展的照明企業,有以下的三種類型:首先是少數的規模化的品牌通用照明型企業,據預計,超過100億的LED照明企業,將在未來3-5年產生:包括現有的品牌規模化企業;長期對渠道、品牌、研發大規模投入;收購兼并企業,例如廣晟對佛山照明(已完成),以及飛樂音響對Osram(意向)進行的收購。其次是細分領域的專業化品牌企業,未來3萬多家的企業會最終剩下2000-3000家:包括在超市、酒店、體育等細分專業應用市場;能滿足細分領域要求的產品;滿足細分領域應用要求的服務能力。最后是今年看來活得還可以的具有成本競爭優勢的代工企業。

未來照明產品的趨勢和方向

在談到未來產品的趨勢和方向時,他指出,第一,在未來的1-2年里,滿足于大眾需求的產品:如燈管、支架、球泡燈、普通的筒燈等規模化、標準化的產品,將會繼續進行價格競爭。這源于兩個原因:上游的供應過剩,以及下游的分散;第二,滿足于專業用戶需求的產品,這源于LED的特性產品趨向于:個性化定制發展與工業4.0相結合,基于用戶需求的價值型發展。由于LED的體積很小,完全可以根據客戶的要求做出各種各樣的產品;第三,LED的智能化方向總體還處于探索和快速發展階段,包括應用領域,技術路線,與互聯網公司進行的跨界合作。“LED帶來的最大好處就是,讓智能化控制變得相當容易。”他介紹道,專業照明的核心是提供專業價值,從簡單的產品銷售演化到提供整體照明解決方案,從簡單的共性產品演化到根據客戶的需求提供定制產品的服務。

他說:“盡管日子很難過,每家企業都要對自己有個準確的定位,究竟是走‘規模化’:通用照明市場建立品牌和渠道;還是‘專業化’:細分專業市場的專業強勢品牌;假如制造能力方面非常強,還可以憑借‘單一產品成本優勢’做代工市場。最后一點,照明的智能化將進入我們生活的方方面面,任何一家企業,在智能和通訊方面都需要做一些準備。”