中國半導體照明網專稿:從去年第三季度至今,中國股市的第5個牛市,經歷了從千呼萬呼始出來,到菜場大媽都借錢炒股,到萬綠叢中一點紅,到一夜之間千古跌停的整個歷程。牛市洶涌而來,咆哮而去。

大盤指數先是一路狂奔,上證指數從1991點(2014年5月22日)猛竄至5178點(2015年6月15日),一年時間暴漲160%;深圳指數也由6959點(2014年3月21日)漲至18211點(2015年6月15日)。隨后急轉直下,短短兩個月內,從5000點直接跌至3200點左右,前期漲幅基本回吐,國家政府各部門、各行業協會、券商大佬救市招數頻出,十二道金牌先后連發,都沒能力挽頹勢,青山遮不住,畢竟東流去。機構、散戶追漲殺跌,十八般武藝盡數使出,只剩下牛市過后,一地雞毛。

圖1 2014年5月22日至2015年6月15日期間A股上證指數的漲跌情況

(數據來源:上市公司財報 ,同花順)

LED上市公司,隨泡沫起舞

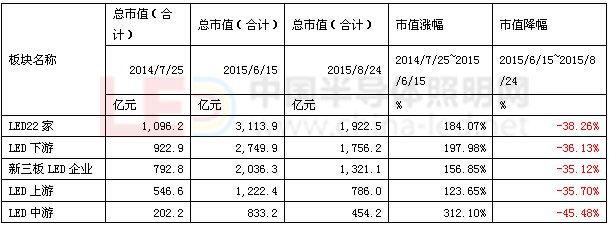

LED板塊的上市企業也隨著這波“大牛”坐了一輪的高空過山車。據同花順數據,2014年7月25日至2015年6月15日,LED板塊(申萬三級分類)由1299點暴漲3295點,而節能照明板塊(同花順概念板塊分類)由1267點攀升至4310點,暴漲240%,漲幅超過A股大盤。半導體照明板塊22家主營為LED的企業整體市值從1096.2億元攀升至3113.9億元,意味著這些上市公司的身價翻了3倍,而新三板的25家LED公司的市值也從792.8億元增長至2036.3億元。

圖2 2014年5月22日至2015年6月15日期間LED板塊(申萬三級分類)的漲跌情況

(數據來源:上市公司財報 ,同花順)

圖3 2014年5月22日至2015年6月15日期間節能照明板塊(申萬三級分類)的漲跌情況

(數據來源:上市公司財報 ,同花順)

從LED各環節的板塊來看, LED中游的市值漲幅最顯著。中游企業規模盤子小,(市值僅為202.2億元),市盈率高,概念股集中,多位于中小板和創業板,股票操作空間大,在這輪牛市中成為整體波動最顯著的板塊。(上升波段增幅超過300%,下跌波段 天內跌幅超過)與之相反,上游幾家企業的整體波動小,上升波段市值增幅僅為123%。而下游應用分化比較顯著,LED顯示屏整體波動幅度大于LED照明,特別是規模較小的幾家企業。

表1 LED各版塊市值變化情況

(數據來源:上市公司財報 ,CSA Research 整理)

整體來看,除華燦光電、瑞豐光電受長期停盤,錯過部分上升波段影響,股價漲幅較小,其余LED企業的股票在這波牛市中的漲幅均超過100%。從單只股票來看,珈偉股份、萬潤科技、聯創光電、聯建光電、鴻利光電等股票的漲幅超過200%,前兩只股票一度被譽為市場“妖股”,而華燦光電、三安光電、木林森等體量稍大的股票漲幅較小。

表2 LED上市公司股價變化情況

(數據來源:上市公司財報 ,CSA Research 整理)

市盈率高出天際,股票倒手頻繁

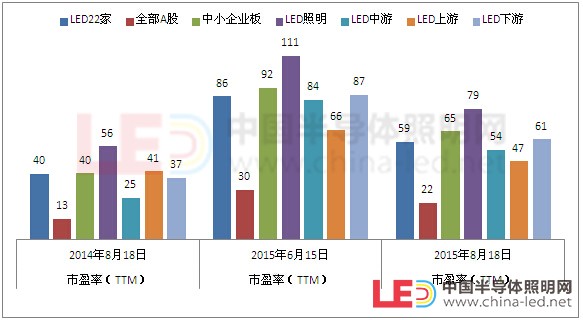

從市盈率來看,LED板塊的市盈率遠高于A股,以2015年6月15日的市盈率為例,A股的平均市盈率約為30倍左右(而美股的市盈率約為10-15倍),LED板塊當天的市盈率為86.33倍,是同期A股的3倍,是美股平均市盈率的9倍。然而從最近100周的年化收益率來看,LED板塊約為55.77%,與A股基本持平。

如此高的市盈率,上市公司可謂掙得盆滿缽滿,但泡沫可想而知的高。其中照明板塊是細分環節中市盈率最高的,一方面反映市場對照明的前景看好,預期高,概念好。另一方面,照明板塊的炒作也比較嚴重。

圖4 LED各分板塊的市盈率分布狀況

(數據來源:上市公司財報 ,CSA Research 整理)

從單只股票來看,除德豪潤達、珈偉股份和茂碩電源三只股票的市盈率為負以外,絕大部分股票的市盈率(截至2015年8月19日)居高不下,勤上光電和雷曼光電的市盈率甚至高過300。

伴隨著高市盈率的是高換手率。從月換手率指標來看,也遠高于一年前,部分股票換手率達到原來的兩倍甚至三倍,最高的為國星光電,2015年8月的換手率達到一年前的10倍左右。

表3 LED上市公司市盈率換手率變化情況

(數據來源:上市公司財報 ,CSA Research 整理)

LED板塊,狀況如何?

由前面分析可知,受股市大環境影響,LED板塊的股價整體虛高,部分股票價格“高出天際”,存在較大泡沫。那么LED板塊整體情況如何呢?是否具有較大的投資價值呢?

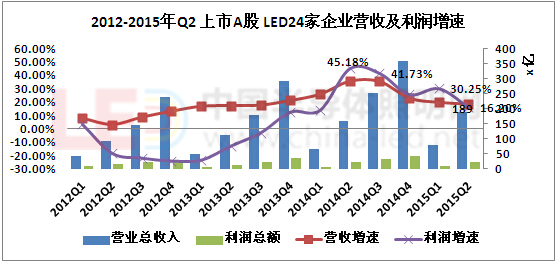

從已經發出的今年上市公司中報(截至2015年8月26日)來看,2015年上半年,LED板塊24家上市公司共實現銷售收入189億元,較去年同期增長18.44%。實際上,2014年下游通用照明市場的爆發使得二三季度的行業增速一度沖到45%,進入2015年,增速整體有所放緩,但仍然保持18%的增速,仍然處于歷史高位。

圖5 2012-2015年Q2 上市A股 LED24家企業營收及利潤增速

(數據來源:上市公司財報 ,CSA Research 整理)

從具體企業來看,奧拓電子、遠方光電、茂碩電源、艾比森、聚飛光電,2015年上半年的業績下滑明顯,收入、利潤雙雙下滑。三安光電、南大光電、雷曼光電、等的增長態勢也有所放緩,乾照光電、華燦光電、萬潤科技和木林森則呈現增收不增利的狀況。

從各板塊來看,2015年上半年各市場增長放緩,競爭加劇。一方面下游LED背光源受LED電視下滑影響,市場需求下降;另一方面,從艾比森、奧拓、利亞德、雷曼光電的財報來看,LED顯示應用市場表現較差,國內外均呈現量價雙跌的情況,利潤下滑,但小間距品類表現搶眼,一騎絕塵,訂單增大,細分市場由先導期進入到成長期,顯示屏企業進入卡位戰和價格戰階段,利亞德由于技術和前期布局,目前暫時領先。三是,LED照明領域,市場仍然保持較高增速,但隨著歐普、雷士、三雄、陽光等照明巨頭基本完成從傳統向LED的轉型,競爭進入白熱化階段,照明領域成為競爭“紅海”。兩極分化比較嚴重,一方面,以勤上光電為代表的工程類為主,品牌不顯的照明企業效益下滑,收入、利潤雙跌。而照明品牌顯著,渠道資源完善的傳統強牌表現良好。四是,LED上游領域,隨著幾大廠家前些年投入的MOCVD紛紛開動,華燦、三安、澳洋順昌、新海宜等機器的產能大量開出,供給大增,價格戰競爭激烈,使得上游整體的利潤下滑比較明顯。

表4 LED板塊各企業2015年中報營收和利潤狀況

(數據來源:上市公司財報 ,CSA Research 整理)

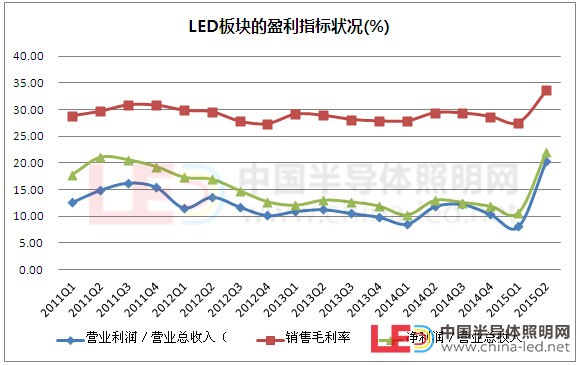

具體分析來看,行業增速下滑體現了幾個方面:第一,宏觀經濟下行,房地產市場不景氣,加上受反腐影響,工程量減少,上半年的市場需求增長幅度低于行業預期,特別是二季度旺季不旺。第二,由于市場競爭激烈,企業之間大打價格戰,LED整個產業鏈的產品(從上游芯片、中游器件到下游照明產品)的價格售價以年均10%的幅度下降,產品的毛利率也持續下滑。三是,市場競爭中,企業在研發、銷售、財務方面的費用支出也不斷增加,進一步削弱了企業的盈利能力。

圖6 LED板塊的盈利指標狀況(%)

(數據來源:上市公司財報 ,CSA Research 整理)

LED板塊該如何利用資本?

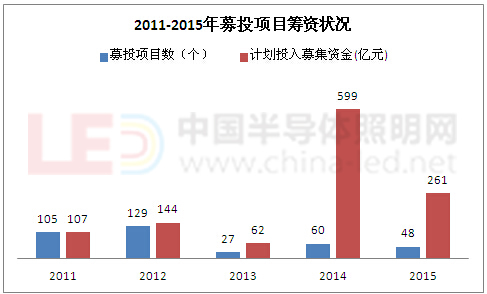

對于年輕的LED產業而言,今年的這波牛市是LED企業趕上的第一個牛市,和許多八零九零后的股民一樣,新興的這些企業在這種資本狂歡的盛宴中,都迫不及待的參與進來分一杯羹。據CSA Research統計,2014至2015年期間,LED板塊(30家企業)共有118個募投項目通過股市實現了募資,共募得資金860億元,是前兩年的4倍(2012和2013年僅募得206億元)。而從單個項目的籌資額來看,2015年單個項目籌資額超過5億元,規模超過前幾年。其中,聯建光電、林洋電子、飛樂音響、珈偉股份、德豪潤達、東山精密、利亞德等募資金額超過10億元,而木林森、三安光電、萬潤科技、廈門信達、雪萊特、長方照明等募資金額也超過了5億元。

圖7 2011-2015年募投項目籌資狀況

(數據來源:上市公司財報 ,CSA Research 整理)

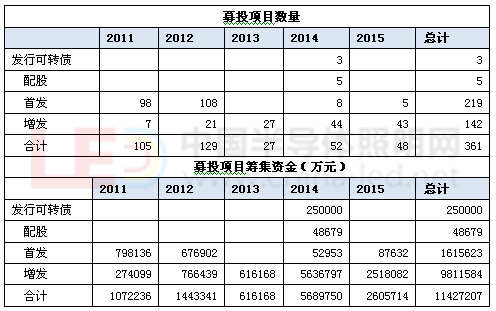

從配資方式來看,2014年至2015年的增發項目從前兩年的20多個翻了一番,上升至40多個。實際上,自2013年IPO受阻,增發成為上市公司主要融資方式,加上市盈率顯著高于歷史其他時期,增發和配股成為性價比很高的融資方式。

表5 2011-2015年募投項目籌資結構狀況

(數據來源:上市公司財報 ,CSA Research 整理)

從投資主要去向來看,主要有幾個方面:一是,主要用于新項目的投產和技術改造升級,首發和增發的募投的主項目基本均為此類。二是用于并購或是投資,最典型的如飛樂音響收購申安光電;三是用于投資房地產或者其他領域;四是主要用于補充流動資金和償還債務。

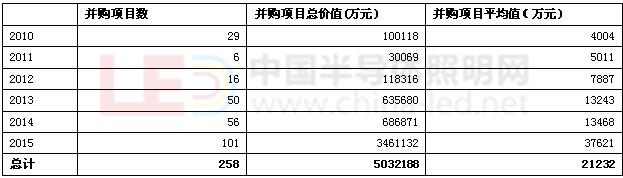

并購項目迅猛增長,數量、規模均較前幾年增長了好幾倍。而從并購的狀況來看,2015年,LED領域上市企業的并購項目個數達到史無前例的157個,是前面4年的1.5倍,而并購項目的總價值達到414.8億,是前面4年的5倍,而單個并購項目的平均值也達到了3.7億元。

表6 2011-2015年并購項目狀況

(數據來源:上市公司財報 ,CSA Research 整理)

在LED行業進入成熟期的今天,企業競爭進入白熱化階段,卡位戰迫在眉睫,誰能在這場生死戰中取得勝利成為割據一方諸侯,資本至關重要。資本市場對于行業整體競爭格局的具有重大意義,直接影響著業內的生態。今年的股市爆發為行業帶來了一場資本的及時雨,但是企業在拿到資本后,除享受資本帶來的利益外,也應該深思如何為投資者帶來更高的回報,更多關注中小投資者的利益。