據了解今年中國北京2013國際平板顯示產業高峰論壇上,有來自中國大陸和臺灣地區、日本、韓國、芬蘭、美國的40多家面板、材料和設備廠商,及200多位專業人士參加了本次峰會。

半導體顯示新概念

中國光學光電子行業協會液晶分會理事長王東升在演講中提出了半導體顯示的新概念。他認為,非晶硅TFT-LCD、低溫多晶硅(LTPS)TFT-LCD 、氧化物TFT-LCD、LTPS AMOELD、氧化物AMOELD及柔性顯示(Flexible Display)等技術,都是基于半導體技術,未來的發展都會與半導體技術及相關材料工藝的進步密切相關,故將其統稱為半導體顯示。

技術發展方面,非晶硅TFT-LCD通過技術改進,性能不斷提高,如48英寸以上的UHD TV產品有明顯競爭優勢,將逐步成為電視市場的主流。LTPS和氧化物TFT-LCD半導體背板將進一步提高競爭力。LTPS AMOLED快速實現了產業化,氧化物AMOLED產業化條件也逐步成熟。此外,柔性顯示也正在嶄露頭角。上述技術的發展趨勢如圖1和圖2所示,其優劣有待市場的檢驗。

圖1 非晶硅TFT-LCD、低溫多晶硅(LTPS)TFT-LCD 、氧化物TFT-LCD、LTPS AMOELD、

氧化物AMOELD及柔性顯示(Flexible Display)等半導體顯示技術的發展趨勢(1)

圖2 非晶硅TFT-LCD、低溫多晶硅(LTPS)TFT-LCD 、氧化物TFT-LCD、LTPS AMOELD、

氧化物AMOELD及柔性顯示(Flexible Display)等半導體顯示技術的發展趨勢(2)

應用材料公司大中華區副總裁Yi Tze Kuo表示,把非晶硅轉成低溫多晶硅或金屬氧化物,技術上將面臨很多挑戰。例如,良率問題。8.5代線上,在技術沒有改變的情況下,面板尺寸從32英寸增加到超高清的55英寸,良率從93%下降到33%。此外,還有薄膜均勻度的挑戰。

索尼公司顯示開發部門顯示技術主管野田真指出,對柔性顯示而言,主要技術是阻隔技術。關鍵在于降低成本,實現更高的阻隔性。這有兩種方法,一是進行柔性物質處理時,提高耐熱性;二是降低加工過程中的溫度。

顯示方面的關鍵技術主要有兩種,一是柔性CF技術,索尼已經開發了很高耐熱性的涂層及相關的其他技術;二是直接制造方法,即直接在柔性物質上進行氧化物TFT的制造。

DisplaySearch的統計數據顯示,2012年,全球平板顯示市場規模為1231億美元,2013年預計為1388億美元,2015年將達1543億美元,平均年復合增長率為5.9%。盡管非晶硅TFT-LCD總體呈下降趨勢,但仍為市場主流;LTPS TFT-LCD年復合成長率為19%;氧化物TFT-LCD為50%;LTPS AMOLED為17%;氧化物AMOLED為230%。

過去15年,半導體顯示設備的投資總額為1200多億美元,但所帶來的營收增長率遠低于出貨增長率,全行業多年來處于虧多盈少的尷尬境地。最近一年,情況有所好轉,例如,2013年上半年,京東方總收入162.5億元,凈利潤8.6億元。

王東升還提出了被京東方稱為王氏定律的顯示產業生存定律:若保持價格不變,顯示產品性能每36個月需提升一倍以上,這一周期正在縮短。

中國面板產能不會過剩

中科院理論物理研究所歐陽鐘燦院士表示,預計2013年全球平板顯示格局,中國大陸是2700萬平方米,臺灣地區現在還是6700萬平方米,韓國是9000萬平方米,日本現在是1700萬平方米。

2013年,中國大陸面板雖然有季節性調整,但全年仍偏緊。主要因為:1.液晶電視對面板的需求量從2012年的2.03億片提高到2013年的2.3億片,此外,整機廠商的產品規劃與面板廠商的生產計劃不一致。今年談論面板總的供需意義不大,更應關注各尺寸之間特殊的供需關系,及買賣雙方更具彈性的數量調整。

2.智能手機和平板電腦的強勁需求將繼續瓜分TFT-LCD的產能,采用新工藝和IPS/FFS等,將導致有效產能下降,而很多產線轉移到新工藝后,將面臨更長的工藝周期和更低的良率。

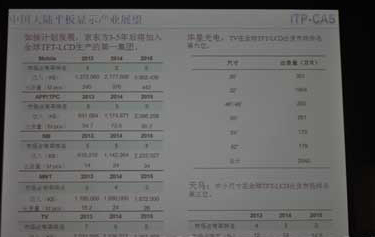

2015年,中國大陸8.5代線將達到9條,8.5代線是最適合電視的生產線,產能將居全球第一,產量將占全球的30%。按面積計算,可滿足中國市場75%的供給。同時,將更多采用LTPS TFT-LCD和氧化物TFT-LCD。他稱,中國再建幾條8.5代以上的生產線都不會出現產能過剩。未來3年,中國平板顯示產業發展情況如圖3所示。

歐陽院士表示,TFT-LCD電視仍會占據電視市場97%以上的份額,4K超高清電視正迅速崛起,出貨量將超OLED電視。金屬氧化物(IGZO)TFT-LCD 4Kx2K電視有可能擊退OLED的發展風頭。主流廠商對4K超高清電視的看法如圖4所示。

圖3 未來3年,中國平板顯示產業發展情況

圖4 主流廠商對4K超高清電視的看法

39英寸以上面板增長最快

友達光電(蘇州)公司總經理朱永銓分析指出,最近5年,液晶面板的出貨量呈現出穩定增長的態勢。2011~2013年,39英寸以上的液晶電視增長很快。預計2014年全球液晶電視的平均尺寸將達38.5英寸,北美市場會超過42英寸,中國市場是40英寸,西歐市場為39英寸。

2013年第二季度,中國液晶電視市場上39英寸的比例已經達到57%,50英寸以上的比例約15%。這主要得益于節能補貼政策的影響。即使該政策已到期,但各品牌廠商的促銷,也會使39英寸以上電視的出貨態勢延續一段時間。城市市場上,39英寸以上約為60%,50英寸以上17%。農村市場的規模相對小一些,但增長力度也很強。

隨著智能手機的快速增長,預計2014年全球手機屏幕平均尺寸為3.72英寸。不過,目前中國市場的最低等級幾乎是4英寸,該級別的市場規模已近80%,且5英寸產品又在蓄勢待發。接下來,很多品牌廠商的旗艦機將會追求像素質量。

中國顯示材料嚴重掣肘

石家莊誠志永華顯示材料公司總經理王奎指出,中國大陸LCD材料企業在不斷獲得市場份額,但由于技術實力原因,一直無法擠入前三大供應商行列。OLED材料的情況也類似。日本的面板制造雖然持續衰退,但化學品和材料獨占鰲頭,韓國化學材料自給率比較高。

上述情況導致的結果是,一、中國需要技術買斷材料;二、專利壟斷;三、出口受限;四、大部分利潤被原材料廠商拿走;五、競爭價格容易受到打擊。